截至9月16日,U财经协作分析系统显示:兴业银行(601166)获4家机构低估,在U股票中,机构低估榜排名第27。

认为“低估”的机构

(资料图片)

(资料图片)

天风证券 合理估值:32.03元

兴业银行500亿元可转债已经进入转股期,完成转股有望进一步夯实资本实力,助力资产扩张,提升盈利水平。当前兴业银行PB(MRQ)处于近十年后1%分位,为历史绝对低位。我们维持公司2022年1倍目标PB,对应目标价32.03元。(研报原文)浙商证券 合理估值 :32.47元

兴业银行是站在未来十年风口上的银行。2022年将是商行+投行战略全面推广的行动元年,厚积薄发,将成为龙头复兴的起点。当前估值性价比极高,第一大股东主动增持,有望催化行情。真金白银增持,彰显股东信心──极高性价比标的,坚定看好。维持目标价32.47元/股(分红调整后),对应22年PB1.01x,现价空间81%。(研报原文)

东兴证券 合理估值:33.6元

净利润保持高速增长,盈利能力进一步提升。贷款实现平稳增长,生息资产结构优化。“商行+投行”战略持续推进,转型前景广阔。给予公司1倍2022年PB目标估值,对应股价33.6元。(研报原文)

除上述机构外,还有1家机构认为“低估”,详见兴业银行分析区,选择“估值”,一键提交合理估值后即可查看。

认为“合理”的机构

该股暂时没有认为“合理”的机构。

认为“高估”的机构

该股暂时没有认为“高估”的机构。

U财经协作分析系统包括“操作”、“趋势”、“估值”和“素质”四个维度的分析,详见兴业银行分析区,一键提交分析后即可查看。

附注:1、U财经-POWER你的投资:以创新架构融合系统智能和群体智慧,以简捷、直观、多维和客观的支持系统,帮助投资者可靠和持久地提高投资能力和效益。

2、以上为个人观点、机构公开信息或系统智能产生的数据,不构成投资建议。

猜你喜欢

猜你喜欢 世界短讯!马斯克称自动驾驶

世界短讯!马斯克称自动驾驶  CPI高于预期!美国通胀继续

CPI高于预期!美国通胀继续  今后五年北京经济总量将突破

今后五年北京经济总量将突破  全球要闻:欢瑞世纪股东拖欠

全球要闻:欢瑞世纪股东拖欠  江南布衣净利润同比减少13.6

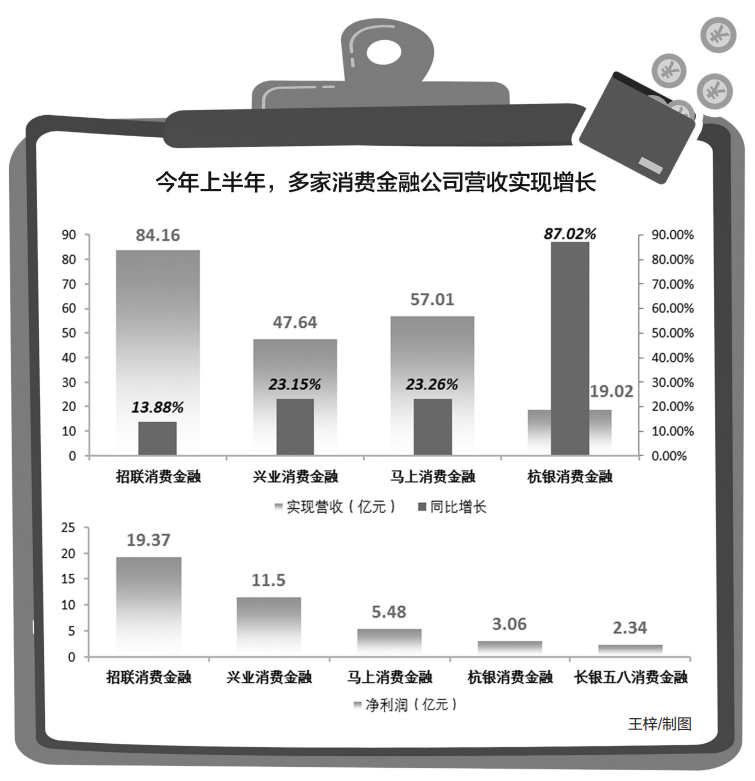

江南布衣净利润同比减少13.6  消金业上半年经营数据公布:

消金业上半年经营数据公布:  如何延缓衰老的步调,爱缇恩

如何延缓衰老的步调,爱缇恩  8月库存预警指数表现稳定

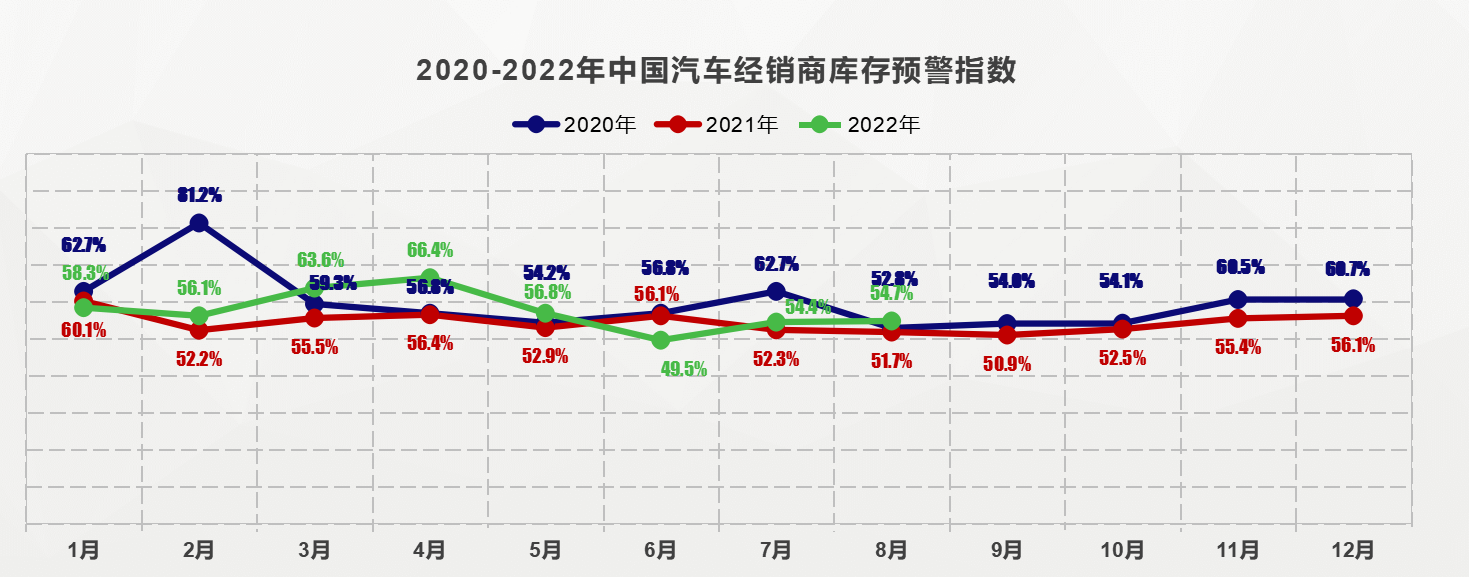

8月库存预警指数表现稳定