国外银行不按信用证付款,我们该怎么办?

2020-08-21 10:23:09

来源:

律小妹 百家号

随着我国对外开放程度的提高,我国企业也在不断地“走出去”,作为拉动经济增长的三驾马车之一,出口更是有了很大的增长。在我国企业作为出口商的国际贸易中,信用证作为一种结算方式得到了广泛的使用。但同时,信用证在使用过程中也有一些风险。主要就是收款的风险,出口企业可能面临国外银行拒付的情况。

下面来看一个案例:

北京某A公司和韩国某B公司签订了食品买卖合同,付款方式为信用证,开证行为韩国某D银行,受益人为A公司,信用证金额为48000美元,在信用证“单据条款”中规定:已签署的商业发票2份、装箱单2份、全套清洁已装船海运提单,以D银行为抬头人并注明运费付讫并通知开证申请人。

后来,中国C银行审核并确认条款相符后向D银行寄单,并随附了信用证项下全套单据。但是十来天后,A公司却收到了C银行发来的《拒付通知》电函,表明D银行拒付的理由是“在海运提单表面的已装船批注旁没有显示船名”。

A公司于同日致电D银行,称根据跟单信用证统一惯例以及提货单的规定,不必在装船批注中注明船名,并且请对方尽快付款,但是D银行仍不付款,还称当地法院已经发了止付令,后来A公司委托C银行再次发电函反驳,但是韩国D银行发来了《退单电函》,称不承担任何责任,最后A公司将D银行和C银行诉至法院,要求D银行和C银行返还信用证款项并承担经济损失,法院经查明事实后,判决C银行不承担责任,D银行应返还信用证款项并赔偿相应的利息损失。

这一案例就是典型的国外银行以单证不符为由拒绝付款的表现,也是信用证的风险表现之一,信用证独立于合同,很多时候我们中国企业已经做到了单证相符,国外银行没有不付款的理由,但此时他们可能会在信用证硬条款中做文章,认为单证不符,以此为由来拒绝付款。

除了单证不符以外,还有以下风险也可能导致我们无法收款:

1. 开证行信用风险。信用证的开证申请人是国外买方,开证行也是买方找来的国外的银行,所以有些资信状况差、信用度低的银行会以各种借口不付款,甚至与买方串通好进行欺诈,还有的买方干脆利用虚设银行来从事贸易欺诈行为,损害中国卖方的利益。

2. 信用证软条款风险。信用证中很可能会隐藏一些对卖方不利的条款,如果不加审核及时改正,卖方就会陷入很被动的局面:

如在信用证条款中列明需进口商办理诸如进口许可证等类似证件后方能生效;要求针对某类货物需由进口商派人进行质量检验,检验合格并出具检验证明后方能履行合约;还会对支付条件进行限制,如规定需申请人开具与订单货物数量相符、质量合格等证明后,经申请人书面授权后开证行方可付款。这些都将主动权牢牢掌握在了国外买方的手中,使我们中国企业能否获得货款完全取决于国外买方的信用度,增加了收款的风险。

那针对这些导致不付款的风险,我们可以从以下几个方面来防范:

1.认真审核信用证下的各项条款。

(1)是否与合同条款相符。将这些条款与合同中的条款相比对,一旦发现有不符合的地方,及时与买方取得联系,要求其向银行申请修改,同时在改证前不要发货,防止买方银行以单证不符为由而拒绝付款。

(2)有无软条款。注意信用证中附加的各种软条款。如果发现了一些很不合理,对自身不利的条款,应当及时与买方取得联系,要求其进行修改,并且提出由买方承担因拖延修改导致延期发货的损失,坚持不修改条款不发货的原则,避免以后陷入被动局面,造成更大的损失。

2.对开证行进行资信调查。作为出口商的中国企业应当对开证行展开资信调查,确保开证行有能力履行支付责任,对开证行所处国家的经济政治状况进行调查,并且对开证行的经营状况、信用度等进行详细调查,一旦发现资信状况不佳以及任何可能影响议付或承兑的表现,应当及时要求买方更换开证行,最好选择卖方比较熟悉的开证行。

3.加强对外贸法律知识的掌握。企业应当多引进涉外法律人才,在对于信用证中的风险点及时审理清楚,避免在交易中陷入被动,也要加强企业内部关于信用证的知识培训,让有关人员对信用证有更加深入地了解,在签订外贸合同时就做好风险的防控,只有牢牢掌握信用证的有关知识,才能做好相关的风险防控,让外贸之路走得更加顺畅。

[责任编辑:谢涵宇]

责任编辑:谢涵宇PF085

相关内容

热门推荐

热门文章

-

“新基建+环保”助行业基本面盈利回暖 二季度QFII持仓增加

-

郑州市房管部门发布租赁风险警示:爱尚亿家、海南每天两家房屋中介违规经营

-

平顶山强制停水小区已陆续送水,费用咋缴正协商

-

发行、交易等制度较为成熟 专家称科创板、创业板发行及交易制度“可复制”

-

“押房招聘”“顾事业不顾家”,椰树集团错哪了?

-

厦门国际银行新员工不喝敬酒被打耳光?拼酒陋习是时候该醒醒酒了

-

工商银行再领罚单:因违规转嫁经营成本被罚50万

-

上交所:继续发挥科创板“试验田”作用 引领实体经济发展

-

就“入职抵押房产”招聘致歉 海南椰树集团为何屡引争议?

-

警惕"特供"商品背后销售陷阱 卖家打着"拍卖"的幌子搞直售

-

首份上市银行中报出炉 江苏银行大幅计提资产减值损失致净利增速下降明显

-

违反相关规定 畅捷支付、易生支付遭央行处罚

精彩图片

-

回望五月,83只个股创历史新高!大消费领域成“牛股”摇篮

-

时隔两月原油首次突破30美元/桶 化工板块机会来了吗?

-

吉林银行资产质量承压:不良贷款双增长,拨备覆盖率跌破监管标准

-

吉林银行原董事长张宝祥被批捕 去年下迁176亿元贷款进入不良

-

怒!88万就买四张纸?洛阳女子:河南新恒顺地产这是个坑!

-

日照银行威海违法领罚单 部分征信查询用户未按规定报备

-

57家双增长公司现金流充裕!接近八成跑赢大盘!

-

统计局:一季度全国工业产能利用率为67.3%

-

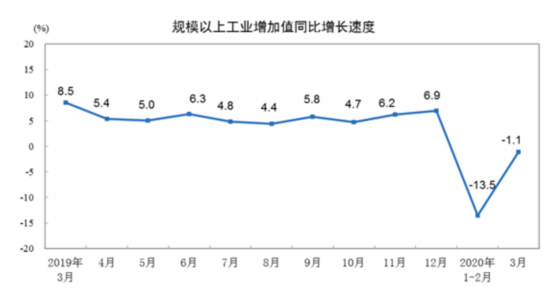

国家统计局:一季度规模以上工业增加值同比下降8.4%

-

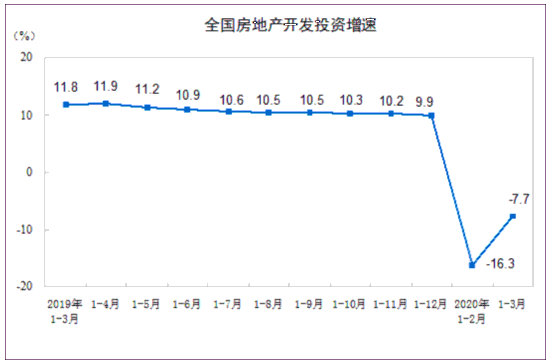

国家统计局:一季度全国房地产开发投资同比下降7.7%

-

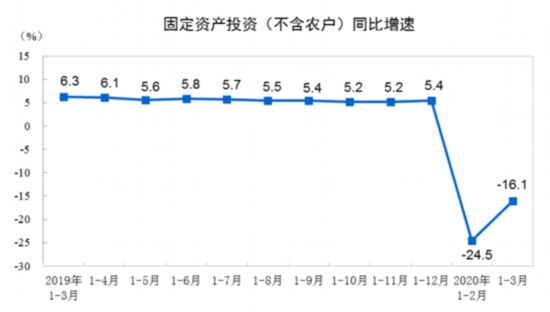

国家统计局:一季度全国固定资产投资同比下降16.1%

-

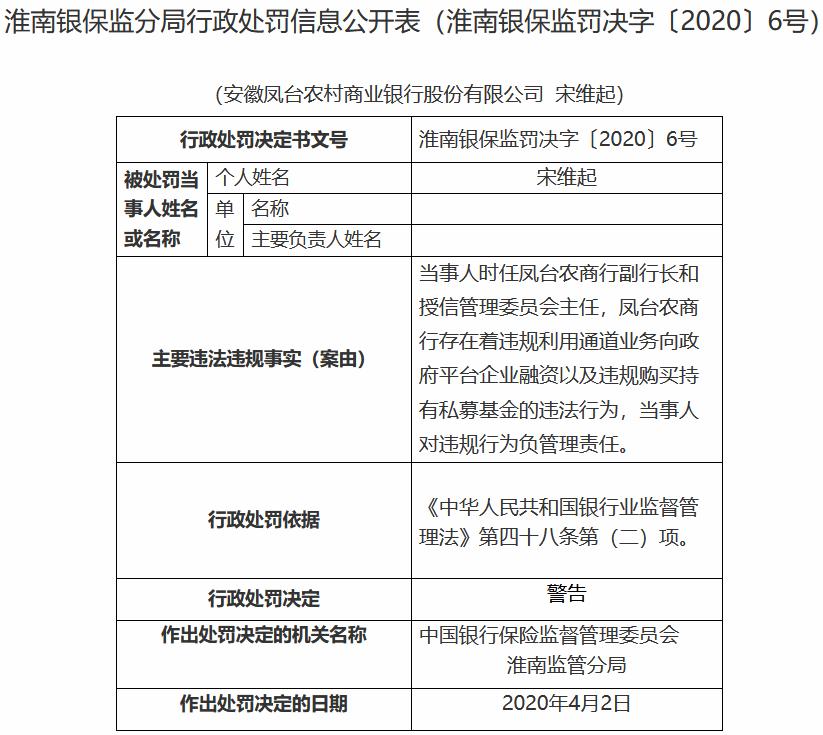

违规购买持有私募基金 安徽凤台农商银行领30万元罚单