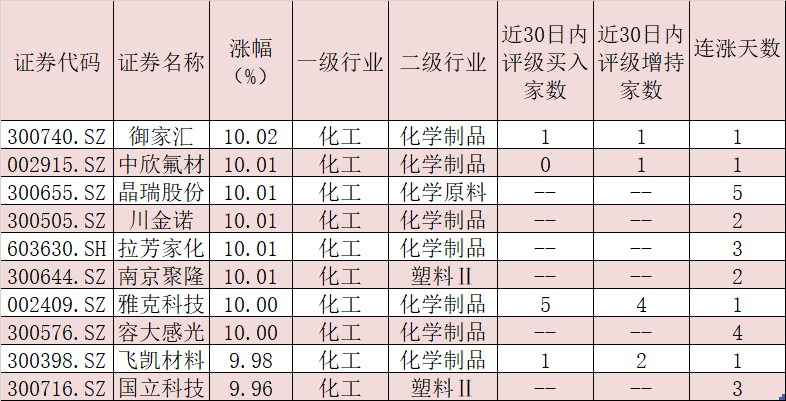

中芯国际港股与A股关系 资本市场进行资源配置的必由之路

2020-07-31 09:33:39

来源:

cftt15

7月16日,主营芯片加工的中芯国际在科创板风光上市,首日涨幅超过200%,市值超过6000亿元人民币。

与此同时,中芯国际当日的港股收盘市值却只有2128亿港元(略小于2000亿元人民币),不到A股的三分之一。

注:中芯国际上市后的股份总数为A股16.8亿股+港股57.4亿股=74.2亿股。以中芯国际7月16日科创板收盘价82.92元人民币和港股收盘价28.75港元分别乘以股份总数,就得到了6152亿元与2128亿港元两个市值。

中芯国际A/H股最新的市值分别为5388亿元, 1952亿港元

有人认为中芯国际就像2007年牛市泡沫中上市的中国石油,上市首日即巅峰,过度炒作最终只会剩下一地鸡毛;也有人认为中芯国际作为中国大陆技术最先进、规模最大的芯片制造企业,比贵州茅台更珍贵,6000亿只是起点。

国信证券的研报认为中芯国际很值钱

这两种观点,孰对孰错?中芯国际,究竟是值6000亿元还是2000亿元?

小巴今天想以它为例,聊一聊如何给公司估值。

总的来说,有两种方法可以给公司估值。一种是绝对估值法,你以后能挣多少钱,现在就值多少钱;一种是相对估值法,别人值多少钱,你也值多少钱。

1、绝对估值法

绝对估值法,就是预测出公司未来能赚多少钱,“折现”到当下,得出公司值多少钱。

它是最根本的估值办法,也很合乎逻辑——投资就是放弃今天的现金流,买下某项资产,希望未来能够带回更多的现金流。

知识小贴士:

折现,就是计算未来的钱在今天值多少钱。

今天的100元显然比未来的100元更值钱。

同样一家公司,明年能卖100亿,今天可能就只卖90亿或者80亿,具体能卖多少钱,要看你一家公司希望的收益率是多少。

如果希望收益率为15%,那么100亿的公司今天只能卖100/(1+15%)=86.9亿。

这个收益率因此就叫做折现率。

用绝对估值法计算公司市值的原理也是如此,只要知道公司未来每一年分红多少钱,折现到今天,就是公司的估值。

按照大名鼎鼎的戈登股利增长模型,假设第二年的股利为D1,公司每年发放的股利以固定增速g增长,折现率为r,就可以计算出公司的市值V:

根据中芯国际招股说明书,全球集成电路行业销售额由2012年的2382亿美元增长至2018年的3933亿美元,年均复合增长率达8.72%。

假设这一增速能长期保持,中芯国际也维持与行业同等的发展速度,则中芯国际每年的股利也能以8.72%的速度增长,即g=8.72%。

假设我们投资要求的回报率r=10%,把中芯国际的数据代入公式,可以得出:2000亿的市值要求中芯国际2020年分红25.6亿元;而6000亿的市值要求中芯国际分红76.8亿元。

现实中,中芯国际2019年净利润为17.94亿,历年累计结余的利润为37.83亿元。

所以中芯国际2020年要想分红25.6亿元,加把劲尚有可能;要想分红76.8亿元,利润得翻3倍,有点力不从心。

计算结果表明,中芯国际的合理市值似乎更接近2000亿元。

但是,绝对估值法的局限性在于,它对数值变化十分敏感,而人们无法准确预测公司未来盈利的波动。

股利每年的增速变化1%,公司的市值可以相差25%。

注:D=20,r=10%,g=5%时,市值为400;D=20,r=10%,g=6%时,市值为500。

有经济学家吐槽现金流折现法犹如哈勃望远镜,只要你再推出一英寸,就可以看到一个完全不同的星系。

所以我们需要综合使用另一种估值方法,提高估值的准确性。

2、相对估值法

相对估值法,简单来说就是看公司的同行值多少钱,盘算自个儿值多少钱。它体现了儒家思想:人皆可为尧舜。

相对估值法中的市净率(PB)指标,是公司市值与净资产的比值。

举个近似的例子,同行的工厂造价10亿,该公司市值为100亿,PB=10。如果另一家的工厂造价为50亿,那么这家公司的市值就应该为500亿。

下面我们用市净率指标来算算中芯国际的市值。

比中芯国际早半年登陆科创板的华润微,同处半导体行业,除晶圆制造外还有芯片设计、封装测试业务,可以算是同行。

2020年2月28日,华润微登陆科创板

华润微的市净率约为5.78倍。而中芯国际的净资产为712.6亿元,所以中芯国际的市值应为712.6x5.78=4118亿元。

全球晶圆代工老大台积电的PB为7.26,以此计算,中芯国际的市值应为5173亿元。

按相对估值法算,中芯国际的合理市值应更接近6000亿元。

但相对估值法也有它的不足。

相对估值法的理论依据有二:

1.市场既然给甲公司这个价钱,一定有他的道理;

2.乙公司跟甲公司长得像,也应该值这么多钱。

但甲公司值不值这个价钱、甲公司与乙公司是否真的长得像,需要打个问号。

打个比方,相对估值法只关心两瓶500ml番茄酱的价格是否等于一瓶1L番茄酱的价格,而并不在乎500ml番茄酱的合理价格是多少。当番茄丰收时,无论是500ml的番茄酱还是1L的番茄酱价格都会下跌(当一个周期性行业出现盈利下滑时,所有公司都变得不值钱了)。

回到芯片这边,台积电的工厂能造苹果A13芯片,值7倍PB。这并不代表其他公司的工厂也值这么多(中国5000年来也只出现过一次尧舜)。

两种方法算完,中芯国际到底值多少,好像还是没有一个准确的答案。

这是因为,无论用什么估值方法,都是对公司的经营情况做出尽可能合理的猜测,以此判断公司价值。

那么中芯国际的实际经营情况如何呢?

中芯国际的主营业务为晶圆代工,也就是运用光刻和刻蚀等工艺将电路刻在晶圆上。在晶圆表面加工出不到发丝直径千分之一(纳米级)的电路后,经过切割和封装,才成为现代电子设备当中最核心的硬件——芯片。

1965年,戈登·摩尔提出:集成电路上可容纳的元器件数量每隔18至24个月就会增加一倍,性能也将提升一倍。

衡量芯片性能有一个很好的指标——芯片制程,它指的是芯片中晶体管线宽的大小。技术细节不论,我们只需理解一点即可,芯片制程越小,单个芯片上就能容纳越多的电路元件,芯片的性能越强、功耗越低。

所以,世界上所有的晶圆加工企业都在不断研发,将芯片制程从微米级降至40纳米、14纳米乃至更低。

从技术实力来看,中芯国际是大陆目前唯一实现14纳米工艺量产的代工企业,仅次于台积电等少数公司,在全球位列第二梯队。

2019年,中芯国际的营业收入达到213.9亿元,其中晶圆代工收入占93.12%。

在晶圆代工收入中,按工艺制程进行划分,90纳米及以上的晶圆代工收入占51.0%,40-65纳米占44.7%,成熟的工艺贡献了绝大部分营收和利润。

更先进的28纳米工艺营收占比仅4.0%,14纳米只有可怜的0.3%,且均处于亏损状态。

中芯国际晶圆代工收入按不同制程分类

这是因为晶圆代工是一个马太效应很强的行业,赢家通吃。

假如芯片量产规模达到1亿片(苹果手机每年的出货量上亿),即使研发成本高达10亿美元,分摊到每一片芯片上,单片成本也就10美元。假如芯片生产规模只有数百万,则单片成本居高不下,会给企业带来巨大亏损。

千军万马过独木桥,晶圆代工公司的盈利也只有一条路——研发更先进的制程,靠技术赢得最大的订单。

因为掌握了7纳米制程,所以苹果A12、A13芯片,高通骁龙855与865芯片等大单都被台积电收入囊中。中芯国际则只能承接中低端芯片加工业务,附加值低了不少。

反映到财务数据上,2019年晶圆代工龙头台积电收入2466亿,毛利率46%。第二梯队的中芯国际,收入不到台积电的10%,毛利率也只有台积电的一半。

所以,中芯国际值多少钱,归根到底要看他能否追赶乃至超越台积电在芯片代工领域的地位——就在最近,台积电的市值突破4000亿美元,成为全球市值第10大的公司。

战国时期,秦国王子子楚被派到赵国作为人质,因为秦国经常攻打赵国,所以子楚在赵国的待遇很差,《史记》里说他“车乘进用不饶,居处困,不得意。”

子楚的“估值”低很正常,因为他的父亲安国君(当时的秦国太子)有20多个儿子,子楚既不是嫡子,也不是长子,更不受宠(不然也不会被派到赵国当人质),很难继承皇位。

此时,只有吕不韦认为子楚“奇货可居”,给了高估值,并出钱出力,帮子楚运作,最终子楚登上秦国皇位,吕不韦也以商人之身成为一国丞相。

同样,对企业(中芯国际)进行估值,既是资本市场参与者的盈利之源,也是资本市场进行资源配置的必由之路。

估值不分对错,市场最终会奖励猜中答案的人。

[责任编辑:谢涵宇]

责任编辑:谢涵宇PF085

相关内容

热门推荐

热门文章

-

中国银行再领罚单!因信贷资金流入股市等违规行为被罚25万

-

金水河畔 郑州黄河饭店“圈地”私设停车场?

-

从3楼到7楼全被“瓜分”!郑州富春公寓小区公共楼道圈占成风

-

专家:科创板包容性提升 有效提高市场资源配置效率

-

浙江民泰银行一支行违规放贷高达7亿元,17人自动投案 行长及十余名员工卷入其中被判刑

-

2020年南昌大学排名全国是多少?

-

湖北银行半年报发布:净利润6.67亿元同比降四成

-

金价创9年来新高 融资客斥资超过17亿元潜伏6只黄金股

-

国办印发实施意见进一步优化营商环境更好服务市场主体 提升投资建设便利度

-

累计金额超过1亿元 北京拟拨付第二批新能源车补贴

-

民权农商银行信贷经理违法放贷 致20余人莫名背上巨额贷款

-

大连银行1亿股份被拍卖,旗下村镇银行反洗钱不力遭罚超百万

精彩图片

-

回望五月,83只个股创历史新高!大消费领域成“牛股”摇篮

-

时隔两月原油首次突破30美元/桶 化工板块机会来了吗?

-

吉林银行资产质量承压:不良贷款双增长,拨备覆盖率跌破监管标准

-

吉林银行原董事长张宝祥被批捕 去年下迁176亿元贷款进入不良

-

怒!88万就买四张纸?洛阳女子:河南新恒顺地产这是个坑!

-

日照银行威海违法领罚单 部分征信查询用户未按规定报备

-

57家双增长公司现金流充裕!接近八成跑赢大盘!

-

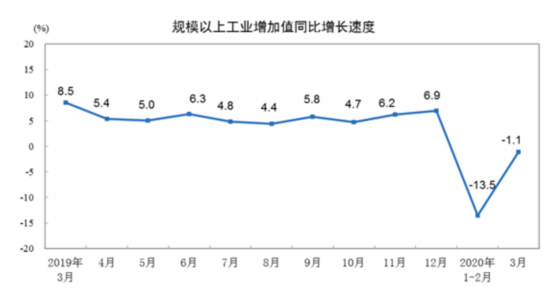

统计局:一季度全国工业产能利用率为67.3%

-

国家统计局:一季度规模以上工业增加值同比下降8.4%

-

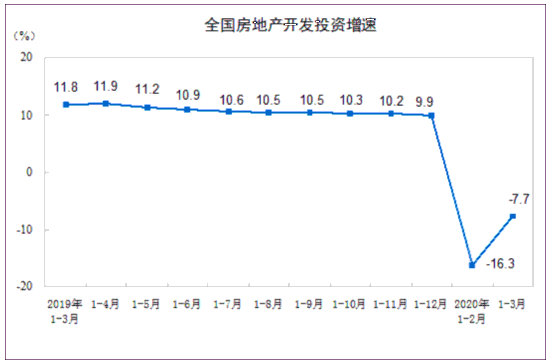

国家统计局:一季度全国房地产开发投资同比下降7.7%

-

国家统计局:一季度全国固定资产投资同比下降16.1%

-

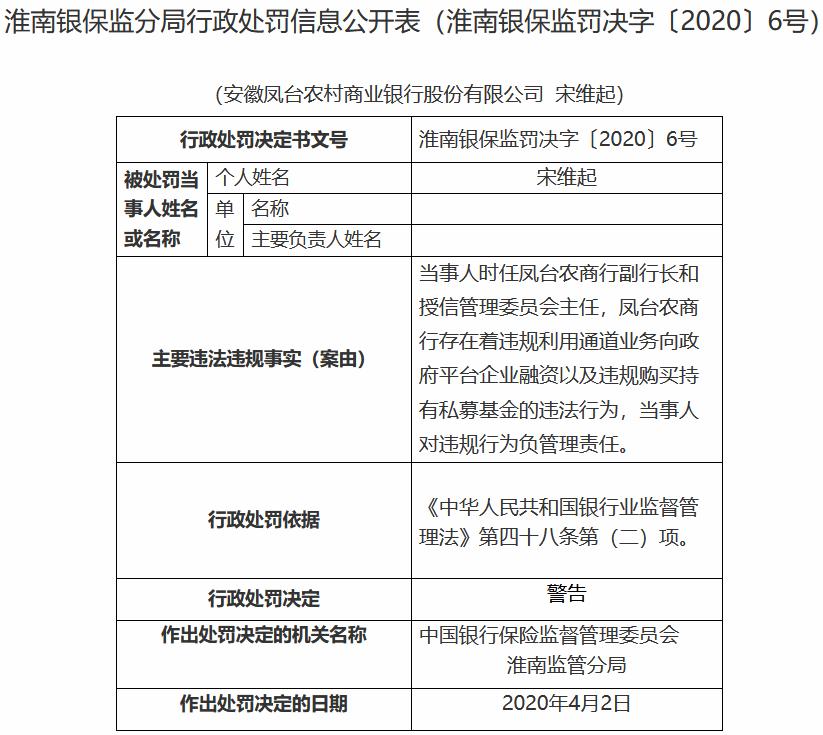

违规购买持有私募基金 安徽凤台农商银行领30万元罚单