具有较高评估溢价率 君正集团拟11.22 亿元投资大安制药

2020-07-29 10:22:19

来源:

中国经贸网

君正集团(601216)3月18日公告,全资控股公司拉萨盛泰拟以现金方式认购大安制药新增注册资本 3.57 亿元,对应投资金额为 11.22 亿元,占大安制药前次增资及本次增资完成后注册资本的 31.17%。大安制药为公司实际控制人控制的北京博晖创新生物技术股份有限公司(以下简称:博晖创新)的子公司。增资完成后,拉萨盛泰将成为大安制药第二大股东。

针对此事宜,上交所此前曾于3月18日向君正集团下发问询函。4月1日晚,上交所再度向君正集团下发问询函,直指本次增资中可能存在的一些关键问题。

标的公司未来业绩或存风险

君正集团所处行业为化学原料和化学制品制造业,业务范围涵盖发电、石灰石开采、生石灰烧制、电石生产、烧碱制备、乙炔法聚氯乙烯制备、硅铁冶炼等环节,主要产品包括聚氯乙烯树脂、烧碱、电石、硅铁、水泥熟料等。公司作为内蒙古地区氯碱化工行业的龙头企业,拥有聚氯乙烯产品产能 80 万吨,烧碱产品产能 55 万吨,硅铁产品产能 30 万吨。

2016年、2017年、2018年和2019年前三季度,君正集团的净利润分别是15.8亿元、21.5亿元、22.8亿元和19.4亿元。2019 年三季报显示,君正集团货币资金期末余额为 8.12 亿元。

君正集团拟增资的大安制药主要从事血液制品的生产和销售,能够生产人血白蛋白、人免疫球蛋白、破伤风人免疫球蛋白和狂犬病人免疫球蛋白等多种血液制品,君正集团本次增资大安制药无疑是属于跨行业投资行为。大安制药2019 年度净利润为 1766.46 万元,较 2018 年度净利润5949.93 万元下滑较大。

对于君正集团而言,以较高的估值对一家业绩大幅滑坡、存在经营业绩下滑风险的公司进行增资,不禁令外界对君正集团此番举措产生疑惑。

君正集团在回复公告中多次提到“随着大安制药未来多个产品的药品生产注册审批的获批,新浆站获准采浆,将为大安制药的采浆量、投浆量及整体产出带来快速的增长,从而促进大安制药规模的扩张和经营业绩的提升”。本次交易收益法评估结果与市场法差异不大,但公告未披露大安制药未来业绩预测情况,交易也未据此设置盈利补偿。静丙等新品种及新浆站能否获批、获批时间均存在重大不确定性。

有鉴于此,上交所在4月1日晚间下发的问询函当中,要求君正集团补充披露大安制药收益法评估中对未来业绩预测的评估过程,包括评估假设,营业收入、收入增长率、净利润、毛利率、费用率、净利率水平、自由现金流、折现率等重要指标;在未完成新品种注册和未取得浆站许可证的情况下,前述业绩预测的达成是否存在重大不确定性;未根据业绩预测设置盈利补偿等保障措施的原因。

较高的评估溢价率

据了解,本次交易大安制药评估值为15.53亿元,交易作价又较评估值调增至21亿元。另一增资方北京通盈投资集团有限公司(以下简称:通盈集团)尚未履行完毕其在前次增资中对大安制药的全部出资义务,包括前次增资的现金4.47亿元及中科生物制药股份有限公司(以下简称中科生物)股权对应股东权益价值4176万元。

目前中科生物股权处于质押及冻结状态,且公开信息显示,2020年3月12日,通盈集团将大安制药股权进行质押,出质股权数额1.54亿元。

为此,上交所要求君正集团补充披露通盈集团截至目前尚未完成现金及股权出资的原因及合理性,相关股权质押及冻结的具体解决措施和价款支付的后续安排;基于上述情况,通盈集团是否具备支付增资价款的实际能力;结合上述情况,进一步说明在前次增资未实缴到位的情况下,大安制药作价21亿元的合理性,是否有损上市公司及中小投资者利益。

血制品行业产销量最大的产品为白蛋白和静注人免疫球蛋白(以下简称静丙),约占总销售量的80%左右,能否同时生产这两个产品对企业价值影响很大。大安制药目前拥有4个在产品种,只有一个白蛋白大品种,静丙等3个品种尚处于药审中心审评阶段,未获得生产批件。而本次增资中大安制药市场法评估选取的4个可比案例中,标的资产均有静丙和白蛋白品种。此外,大安制药控股股东北京博晖创新生物技术股份有限公司2015年年报显示,预计大安制药静丙品种2017年完成注册。

上交所要求君正集团补充披露,2015年以来大安制药静丙品种历年研发申报进展,预计静丙通过审评并取得药品GMP证书的时间;评估过程和评估结果是否考虑大安制药尚未取得静丙的情况;静丙品种审批进度远低于预期,若最终无法取得生产许可,大安制药持续盈利能力是否存在较大不确定性;在目前仅拥有一个大品种、无静丙品种的情况下,进一步说明本次交易评估溢价率较高的合理性。

据介绍,大安制药目前拥有4个浆站,正在新建2个浆站。根据《单采血浆站管理办法》第十一条,血液制品生产单位注册的血液制品少于6个品种的,承担国家计划免疫任务的血液制品生产单位少于5个品种的,不得申请设置新的单采血浆站。大安制药目前仅拥有4个品种。

上交所在问询函中要求君正集团补充披露,大安制药目前新浆站的筹建进展,是否按照《单血浆站管理办法》等相关规定提交执业申请,预计新浆站获得采浆许可证的时间,是否存在无法取得许可证的风险。

大额现金关联交易,背后是否另有安排?

大安制药的控股股东博晖创新是创业板上市公司,公司业务涉及检验检测及血液制品两个细分领域。其中,血液制品业务主要从事血液制品的研发、生产和销售,属于生物制品的细分行业,该业务分别由公司控股子公司大安制药和广东卫伦生物制药有限公司运营。

博晖创新2月27日披露2019年业绩快报显示,公司实现营业收入 6.28亿元,与上年同期基本持平;实现营业利润 1134.33 万元,实现利润总额 989.51 万元,实现净利润 315.03 万元,较上年同期均减少 90%以上;基本每股收益0.0039元,同比减少 95.4%。

博晖创新收购大安制药以来累计计提商誉减值准备2.02亿元,大安制药商誉期末余额 7.49 亿元。 大安制药业绩已经大幅下滑的情况下,大安制药商誉可能存在减值风险。本次君正集团斥资11.22 亿元对大安制药进行增资,是否与商誉有关,不得而知。

需要指出的是,大安制药为君正集团实际控制人通过博晖创新间接控制的公司,因此本次增资大安制药构成关联交易。

君正集团和博晖创新做为同一实控人旗下的两家上市公司,二者之间时有交集。而本次君正集团斥资11.22 亿元增资大安制药,构成了关联方之间的大额现金关联交易,自然也颇为引人注意。

值得一提的是,君正集团2019年11月25日晚间,公司及全资子公司君正化工拟向安达天平合计转让所持有的华泰保险8.99亿股股份(占总股份的22.36%),交易金额合计为107.89亿元。

众所周知,保险资产一直被市场视为是能够带来稳定回报的优质资产,目前尚不知君正集团为何要出售所持有的华泰保险的股权,转而投资血制品领域的关联公司。

[责任编辑:谢涵宇]

责任编辑:谢涵宇PF085

相关内容

热门推荐

热门文章

-

从3楼到7楼全被“瓜分”!郑州富春公寓小区公共楼道圈占成风

-

专家:科创板包容性提升 有效提高市场资源配置效率

-

浙江民泰银行一支行违规放贷高达7亿元,17人自动投案 行长及十余名员工卷入其中被判刑

-

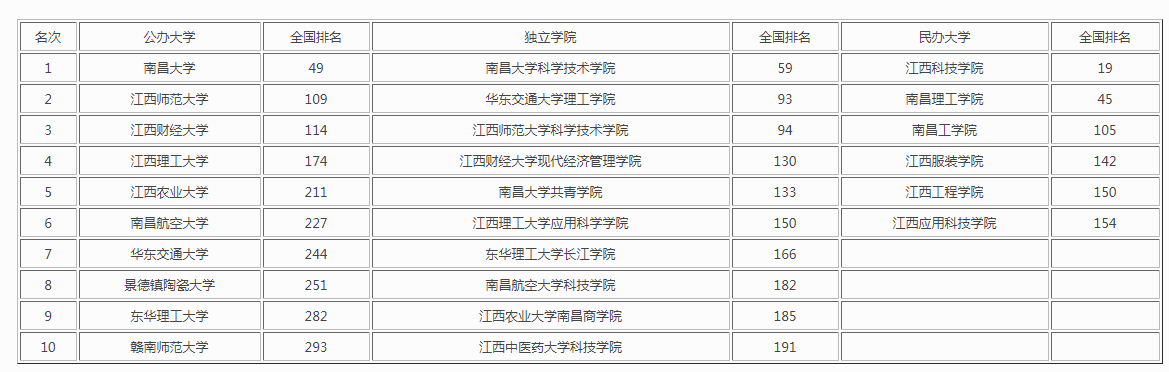

2020年南昌大学排名全国是多少?

-

湖北银行半年报发布:净利润6.67亿元同比降四成

-

金价创9年来新高 融资客斥资超过17亿元潜伏6只黄金股

-

国办印发实施意见进一步优化营商环境更好服务市场主体 提升投资建设便利度

-

累计金额超过1亿元 北京拟拨付第二批新能源车补贴

-

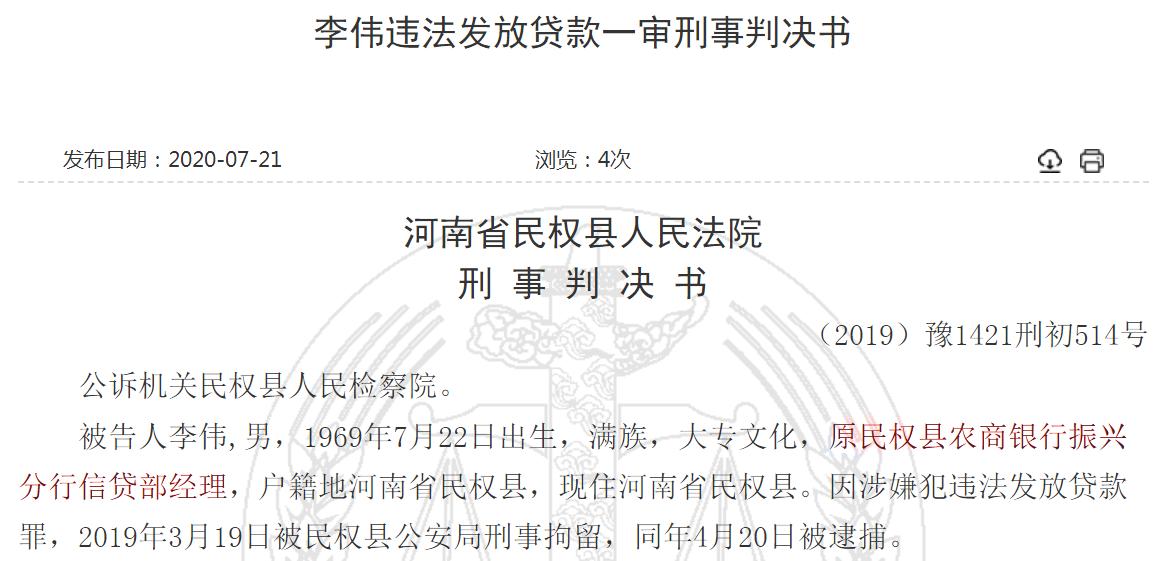

民权农商银行信贷经理违法放贷 致20余人莫名背上巨额贷款

-

大连银行1亿股份被拍卖,旗下村镇银行反洗钱不力遭罚超百万

-

央行“按兵不动” 机构分析研判:8月有望重启“降息”

-

东亚银行(中国)新行长的挑战:去年巨亏超过17亿 频接罚单

精彩图片

-

回望五月,83只个股创历史新高!大消费领域成“牛股”摇篮

-

时隔两月原油首次突破30美元/桶 化工板块机会来了吗?

-

吉林银行资产质量承压:不良贷款双增长,拨备覆盖率跌破监管标准

-

吉林银行原董事长张宝祥被批捕 去年下迁176亿元贷款进入不良

-

怒!88万就买四张纸?洛阳女子:河南新恒顺地产这是个坑!

-

日照银行威海违法领罚单 部分征信查询用户未按规定报备

-

57家双增长公司现金流充裕!接近八成跑赢大盘!

-

统计局:一季度全国工业产能利用率为67.3%

-

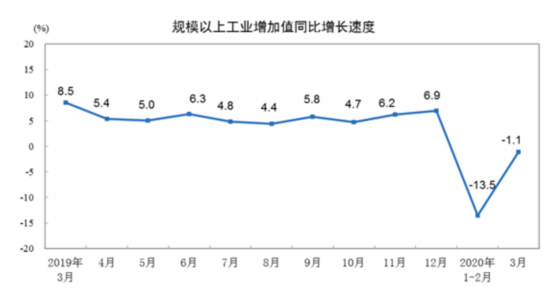

国家统计局:一季度规模以上工业增加值同比下降8.4%

-

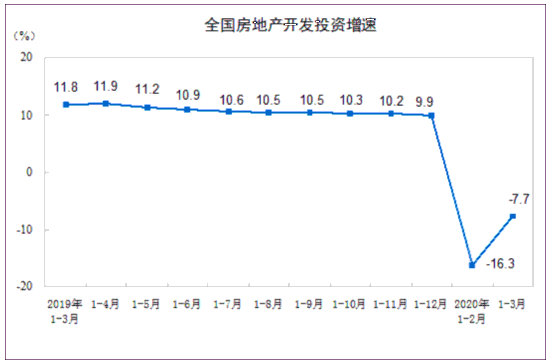

国家统计局:一季度全国房地产开发投资同比下降7.7%

-

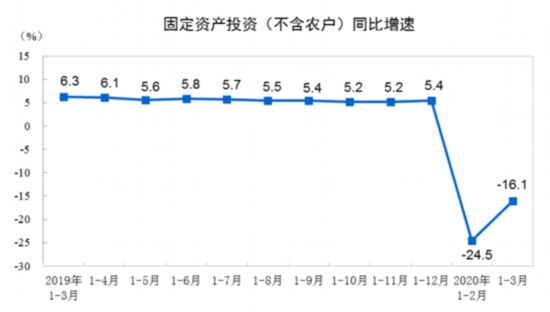

国家统计局:一季度全国固定资产投资同比下降16.1%

-

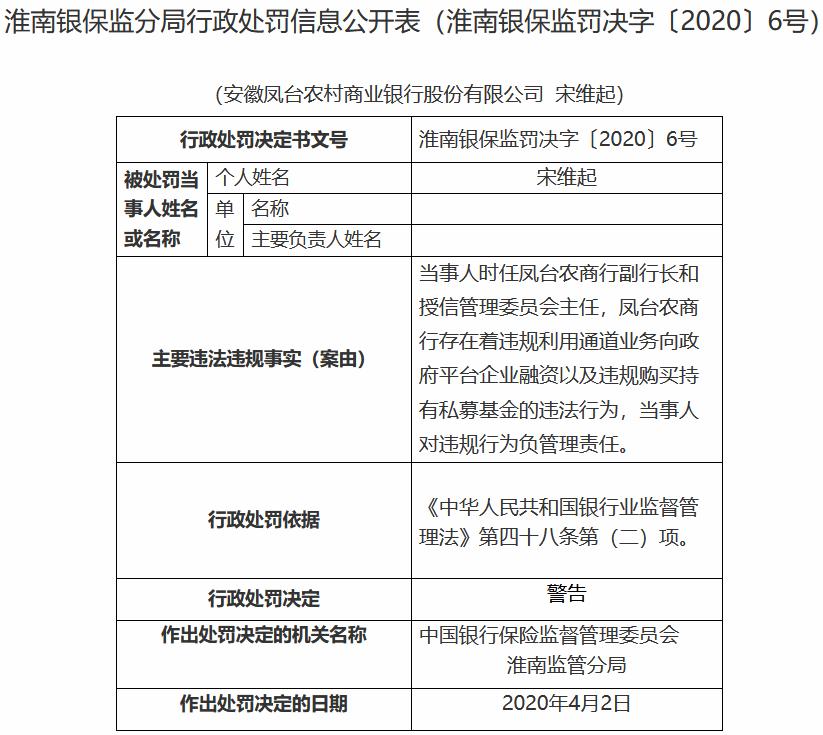

违规购买持有私募基金 安徽凤台农商银行领30万元罚单