买房子时基准利率是什么?

买房子时的基准利率是指金融市场上具有普遍参照作用的利率,通常由中央银行根据经济形势和政策目标来确定和调整。在中国,基准利率由中国人民银行公布。基准利率对购房者有着重要的影响,主要体现在以下几个方面:

影响房贷利率:基准利率直接影响商业银行的房贷利率。当基准利率上升时,房贷利率也会相应提高,购房者需要支付更多的利息,还款压力增大;反之,基准利率下降时,房贷利率也会降低,购房者的还款负担会减轻。

影响购房成本:基准利率的变化会导致房贷利率的变动,进而影响购房者的贷款成本和还款金额。购房者在选择贷款产品时,需要关注基准利率的动态变化,以便做出合理的财务规划。

影响房地产市场:基准利率的调整还会影响房地产市场的整体供求关系和投资者的预期。较高的基准利率会增加购房成本,抑制购房需求,可能导致房价稳定或下跌;而较低的基准利率则会降低购房成本,刺激购房需求,可能推动房价上涨。

基准利率高好还是低好?

基准利率的高低对经济和金融市场有着显著的影响。

基准利率是中央银行设定的利率,用于指导金融市场中的各种利率,如贷款利率和存款利率。基准利率的调整直接影响贷款成本、存款利率、货币供应和经济增长。当基准利率上升时,银行的贷款利率也会随之上升,导致借贷成本增加;反之,基准利率下降则会降低借贷成本。

基准利率高低对经济的影响

贷款成本:基准利率的变动直接影响贷款成本。当基准利率上升时,银行的贷款利率也会上升,借贷成本增加;反之,基准利率下降则会降低借贷成本。

存款利率:存款利率通常与基准利率挂钩。基准利率越高,储户得到的利息也越高;反之亦然。

货币供应:通过调整基准利率,中央银行可以增加或减少市场中的货币供应,从而影响通货膨胀、消费和投资。

经济增长:较低的基准利率有助于刺激经济增长,因为借贷成本低,企业和个人更愿意借贷和投资;而较高的基准利率则可能抑制投资和消费。

猜你喜欢

猜你喜欢 因业绩预告披露净利润与实际

因业绩预告披露净利润与实际  第32届中国厨师节在福州举办

第32届中国厨师节在福州举办  生成式AI如何照进新零售?良

生成式AI如何照进新零售?良  水滴保险经纪积极参与“金融

水滴保险经纪积极参与“金融  半导体板块涨3.46% 利扬芯

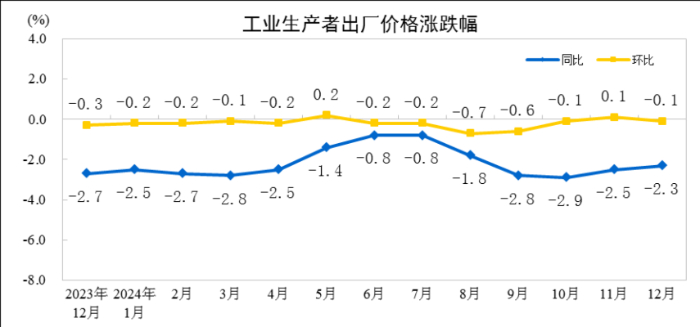

半导体板块涨3.46% 利扬芯  2024年12月份工业生产者出厂

2024年12月份工业生产者出厂  票据生态重构:深度数科如何

票据生态重构:深度数科如何  国家开放大学首届新商科创新

国家开放大学首届新商科创新