事关4亿车主的车险改革来了!交强险、商业车险将有哪些新变化……

2020-07-14 11:34:53

来源:

经济参考报

银保监会7月9日发布《关于实施车险综合改革的指导意见(征求意见稿)》,(下称《征求意见稿》)向社会公开征求意见,意见反馈截止时间为2020年8月8日。

此次改革被称为史上最大力度的车险改革!网上也是掀起一片热议,有网友认为有利于满足消费者风险保障需求,更好发挥经济补偿和化解矛盾纠纷的功能作用。也有网友建议,应增加豪车险,超限额赔付。

银保监会表示,车险是与人民群众利益关系密切的险种。我国车险多年的改革发展取得了积极成效,但一些长期存在的深层次矛盾问题仍未得到根本解决,离高质量发展要求还有较大差距,实施车险综合改革势在必行。

银保监会同时透露,对于消费者来说,在保险责任扩大和保障金额提升的情况下,保费支出还将明显减少。

截至2019年末,全国机动车保有量已达3.48亿辆,机动车驾驶人达4.35亿人,其中汽车驾驶人达到了3.97亿人。此轮车险综合改革涉及几亿车主和广大群众利益!究竟会对广大车主带来什么影响?《征求意见稿》有何新变化?《经济参考报》记者带您详细盘点如下:

七大变化

1

交强险责任限额提至20万

交强险全名为机动车交通事故责任强制保险。是国家强制要求车主必须上的汽车保险。

2006年7月开始正式实施。数据显示,从实施前的2005年末至2018年末,机动车投保率从36%提高到78%,其中汽车投保率从58%提高到95%。

《征求意见稿》规定,提高交强险责任限额,将交强险总责任限额从12.2万元提高到20万元,其中死亡伤残赔偿限额从11万元提高到18万元,医疗费用赔偿限额从1万元提高到1.8万元,财产损失赔偿限额维持0.2万元不变。

无责任赔偿限额按照相同比例进行调整,其中死亡伤残赔偿限额从1.1万元提高到1.8万元,医疗费用赔偿限额从1000元提高到1800元,财产损失赔偿限额维持100元不变。

简而言之,交通事故受害人方可以从交强险获得的赔付更多了。

2

三责险最高可至1000万

三责险全称为机动车第三责任强制保险,主要保障保险人允许的合格驾驶员在使用被保险车辆过程中发生的意外事故,致使第三者遭受人身伤亡或财产的直接损失。简单地说,就是撞什么赔什么。又称三者险。

《征求意见稿》中表述:结合经济社会发展水平,支持行业将示范产品商业三责险责任限额从5万-500万元档次提升到10万-1000万元档次。

这项提升主要是考虑到经济社会发展水平,满足更高的风险保障需求。当然三责险保额越高,价格越高。车主的爱车如果买100万三责险,第一年要6000到7000左右,未来如果有出险记录,保费更会水涨船高。所以安全驾驶才能更好享受政策利好。

3

涉水、玻璃单独破碎等7项纳入保险责任

《征求意见稿》提出,引导行业将示范产品的车损险主险条款在现有保险责任基础上,增加机动车全车盗抢、玻璃单独破碎、自燃、发动机涉水、不计免赔率、指定修理厂、无法找到第三方特约等7个方面的保险责任,为消费者提供更加全面完善的车险保障服务。支持行业开发车轮单独损失险、医保外用药责任险等附加险产品。

车损险主险增加的这7项保险责任,过去分属7个附加险,消费者只能投保相应的附加险才能获得对应保障。而《指导意见》将附加险放进车损险条款,大大提高了车损险的保障范围,特别是发动机涉水、玻璃单独破碎等情况,今后处理起来会更简单些。

4

制定代驾等车险增值服务险条款

《征求意见稿》有多个条款,支持行业在基本不增加消费者保费支出的原则下,拓展商车险保障责任范围。比如,引导行业合理删除实践中容易引发理赔争议的免责条款,合理删除事故责任免赔率、无法找到第三方免赔率等免赔约定。

《征求意见稿》还提出支持创新产品和服务,包括支持行业制定新能源车险、驾乘人员意外险、机动车延长保修险示范条款,探索在新能源汽车和具备条件的传统汽车中开发机动车里程保险(UBI)等创新产品,制定包括代送检、道路救援、代驾服务、安全检测等车险增值服务险的示范条款。

5

未发生赔付消费者更优惠

进一步优化无赔款优待系数,此次《征求意见稿》提及交强险拟引入区域浮动因子,来看看征求意见稿中相关表述:在提高交强险责任限额的基础上,结合各地区交强险综合赔付率水平,在道路交通事故费率调整系数中引入区域浮动因子,浮动比率中的上限保持30%不变,下浮由原来最低的-30%扩大到-50%,提高对未发生赔付消费者的费率优惠幅度。

这意味着,未发生赔付消费者的费率优惠幅度比原来提高了,这对于良好驾驶行的车主而言是件好事。

6

手续费比例上限下调

把商车险产品设定附加费用率的上限由35%下调为25%,预期赔付率由65%提高到75%。适时支持财险公司报批报备附加费用率上限低于25%的网销、电销等渠道的商车险产品。

根据市场实际风险情况,重新测算商车险行业纯风险保费,建立每2~3年调整一次的商车险行业纯风险保费测算的常态化机制。

引导行业在拟订商车险无赔款优待系数时,将考虑赔付记录的范围由前1年扩大到前3年,并降低对偶然赔付消费者的费率上调幅度。

引导行业根据商车险产品附加费用率上限、市场经营实际和市场主体差异,合理设定手续费比例上限,降低一些领域过高的手续费水平。

7

推行车险实名制,推广电子保单

在保障消费者知情权和选择权的基础上,鼓励财险公司通过电子保单方式,为消费者提供更加便捷的车险承保理赔服务。

财险公司要加强投保人身份验证,做好保单签名、条款解释、免责说明等工作,推进实名缴费,促进信息透明,防止销售误导、垫付保费、代签名等行为,维护消费者合法权益。

加强对车联网、新能源、自动驾驶等新技术新应用的研究,提升车险运行效率,夯实车险服务基础,优化车险发展环境,促进车险创新发展。

改革将给车险业带来三大改变

一是车险竞争更加有序,手续费竞争乱象缓解。在其他条件不变的情况下,附加费用率下降将带来赔付率上升,进而减少保险公司支付高额手续费的经济动力,倒逼手续费支出下降,进一步缓解车险手续费竞争乱象。

二是从车险竞争生态来看,市场化竞争推进往往带来“强者恒强”,产险市场也是如此。2015年以来的车险三次费改后,除去基数较小的新公司,业务量越大的财险公司,车险增速越快,马太效应明显。

三是从产险业务结构来看,预计车险占比继续下降,非车险重要性进一步提升。2016年以来,车险保费收入占财险比重已在持续下滑。

结语:

银保监会表示,这次改革既根据实际风险重新测算了基准纯风险保费,同时又将预定附加费用率下调至25%,改革后商车险基准保费价格将大幅下降,预计消费者的实际签单保费也将明显下降,行业整体车险保费规模可能出现一定幅度的下降。客观来看,由于实际风险变化导致保费规模下降是合理的,是有利于消费者的,从初步测算看整体保费规模下降幅度也是可以承受的,符合中央关于“减税降费”和金融业向实体经济让利的精神。

综上,车险改革之后,保险责任将会进一步扩大、保障金额也将进一步提升,但是,保费价格则会相对降低,消费者在保费方面的支出也将明显减少,可以用更实惠的价格享受更高的保障,受益颇大!

[责任编辑:谢涵宇]

责任编辑:谢涵宇PF085

相关内容

热门推荐

热门文章

-

上半年新增信贷12.09万亿元 支持实体力度明显提升

-

100亿消费券开抢!支付宝717消费券怎么领 有什么条件吗?

-

南阳名门国际小区顶楼被指违规加盖 城管执法局:将拆除

-

港股中芯国际哪一天开盘 开盘一度涨10%是真的吗?

-

10只券商系FOF年内收益率超过20% 老牌坚守新贵频出

-

湖北大冶农商银行内控管理不到位领50万元罚单 陈冠宇等7人被罚

-

前三批科创主题基金业绩优良 前三批平均赚 42%

-

银行卡收单业务违规!中付支付、银联商务旗下支付机构遭罚

-

安徽省应对疫情影响统筹84亿元救助困难群众

-

调仓换股风格欲切换?超300亿元资金抢筹94股,尽显三特征!(附表)

-

年内上市公司及当事人收到104份罚单 财务造假成为监管重点

-

5月份我国出口总额1.46万亿元 出口持续回暖 民企活跃度高

精彩图片

-

回望五月,83只个股创历史新高!大消费领域成“牛股”摇篮

-

时隔两月原油首次突破30美元/桶 化工板块机会来了吗?

-

吉林银行资产质量承压:不良贷款双增长,拨备覆盖率跌破监管标准

-

吉林银行原董事长张宝祥被批捕 去年下迁176亿元贷款进入不良

-

怒!88万就买四张纸?洛阳女子:河南新恒顺地产这是个坑!

-

日照银行威海违法领罚单 部分征信查询用户未按规定报备

-

57家双增长公司现金流充裕!接近八成跑赢大盘!

-

统计局:一季度全国工业产能利用率为67.3%

-

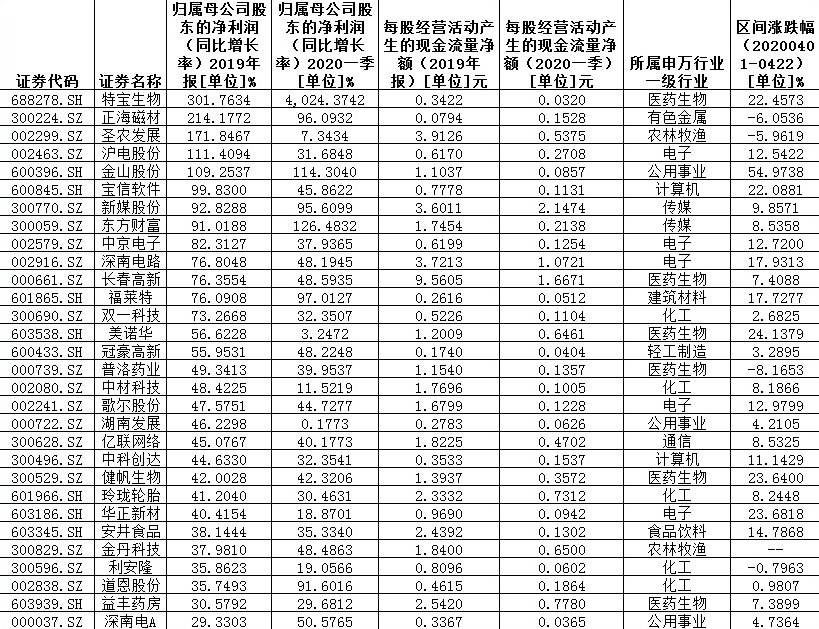

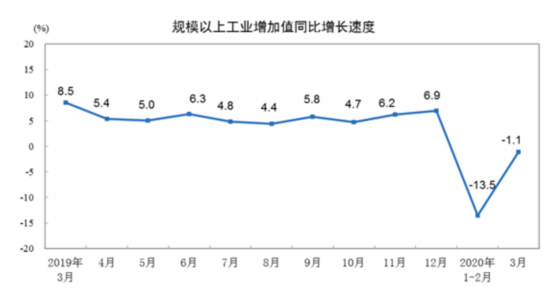

国家统计局:一季度规模以上工业增加值同比下降8.4%

-

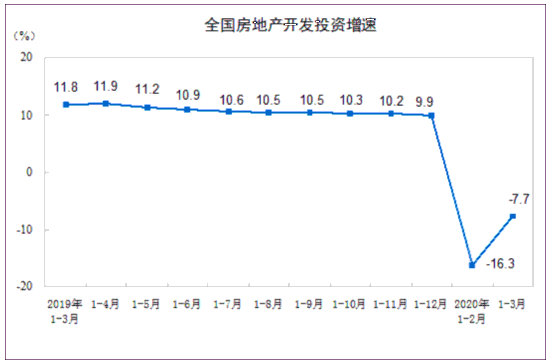

国家统计局:一季度全国房地产开发投资同比下降7.7%

-

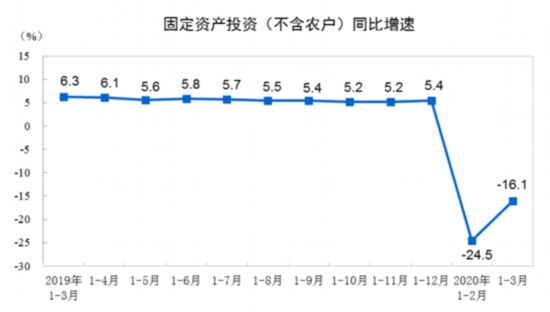

国家统计局:一季度全国固定资产投资同比下降16.1%

-

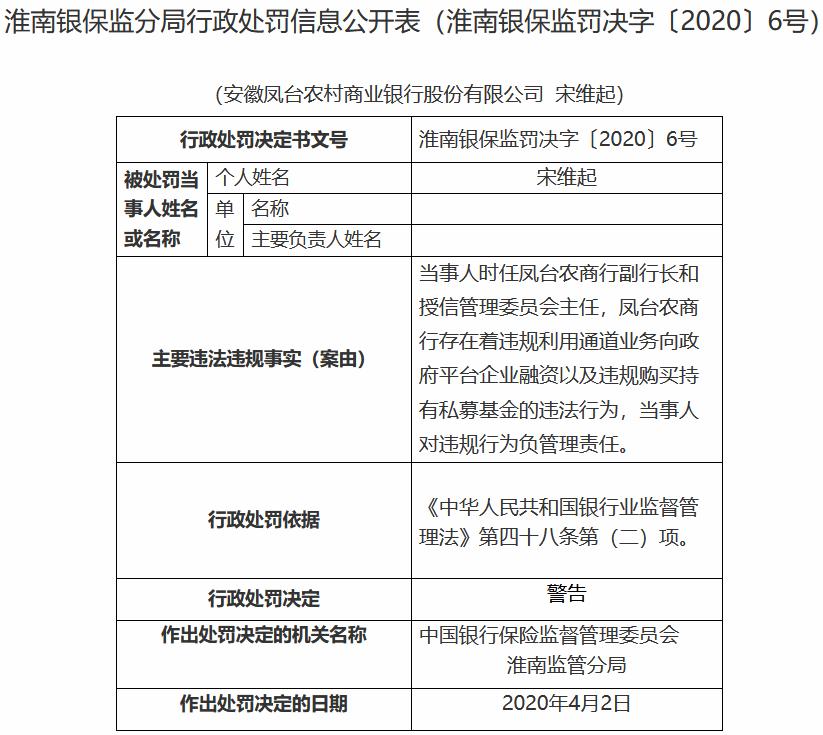

违规购买持有私募基金 安徽凤台农商银行领30万元罚单