车险改革“加量不加价” 保费下降应是确定性趋势 有谁欢喜有谁愁?

2020-07-15 08:32:19

来源:

证券日报

“整体来看,车险经营面临的挑战比较大。”关于车险综合改革的应对之策,一家中型财险公司相关负责人在接受《证券日报》记者采访时表示。据悉,该公司的车险经营策略去年刚进行过大调整,砍掉了亏损严重的业务,综合承保业绩因此改善。

尽管对车险综合改革早有心理预期,但面对近日出炉的《关于实施车险综合改革的指导意见(征求意见稿)》(下称“车险综改意见”),诸多中小险企还是愁容满面,不得不面对更为严峻的车险经营形势,苦思下一步的发展策略。广大消费者则对车险改革表示欢迎。

国家从2015年启动商车费改试点以来,至今已经5年。今年的车险综改意见将阶段性目标明确为“降价、增保、提质”,“让利于消费者、提高险企经营水平”正是改革之要义。

保费下降应是确定性趋势

按照车险综改意见,业界和消费者最关心的问题之一就是车险价格会如何变化。业界人士对车险综改意见分析后认为,车险保费下降应是较为确定的趋势,将直接让利于消费者,险企则面临更大的经营挑战。

车险综改意见提出,引导行业将商车险产品设定附加费用率的上限由35%下调为25%,预期赔付率由65%提高到75%。对此,申万宏源保险分析师葛玉翔等撰文分析称,预计附加费用率下降幅度较大,车险手续费水平将得到明显压缩,行业顽疾有望得到根治,在纯保费不变的静态测算下,车均保费将下降13.3%。

中国财产再保险有限责任公司总精算师李晓翾在接受《证券日报》记者采访时表示,从趋势上看,未来保险行业车险费用率将下降、赔付率将上升,这种“赔升费降”的大趋势,更利于保险业作为“经济社会保障器”职能的发挥。

车主黄先生对《证券日报》记者表示,尚未关注到车险综合改革意见,但如果改革能实现“价格只降不升,保障只增不减,服务只优不差”,消费者自然是欢迎的。据黄先生介绍,其名下的迈腾轿车现在一年保费大约3200元,已经有四五年没有出险,希望能享受到更优惠的车险价格。

根据车险综改意见,交强险总责任限额将从12.2万元提高到20万元,支持行业将示范产品商业三责险责任限额从5万-500万元档次提升到10万-1000万元档次。同时,对优质车主,引导行业在拟订商车险无赔款优待系数时,将考虑赔付记录的范围由前1年扩大到前3年,并降低对偶然赔付消费者的费率上调幅度。这些改革都将更好地保护消费者权益。

险企经营面临更大挑战

车险改革“加量不加价”,对险企尤其是中小险企来说,面临的经营挑战无疑将更大,必须提升核心竞争能力以应对。分析人士认为,未来部分经营主体退出车险经营市场将是必然的。

“2019年,我们清理了亏损严重的车险业务,优化结构,经营效益好转。车险综合改革后,车险经营将更难,我们将大力发展非车险业务,但如何进一步调整车险经营策略,目前还没有成熟方案。”前述中型财险公司相关负责人表示。

大家财险总经理施辉接受《证券日报》采访表示,车险综改更考验保险公司精算定价、风险管控以及成本核算能力,对经营粗放、经营管理能力差的公司就会影响更大。“综改虽然有阵痛,但会最终推动保险公司的经营从销售、产品为中心转化到以客户为中心。”他表示,险企须做好产品、系统的准备工作,对风险和对价保费的变化所造成的成本结构变化做好充分预测,并在此基础上考虑应对之策。

华创证券近日发布研报指出,产险行业面临冲击,短期分化或将加剧,但强者恒强。整体而言,短期产险行业保费规模和盈利空间都将面临一定冲击。中小险企还未形成明显的规模效应,附加费用率调整空间不及大型险企,盈利空间将被挤压,甚至出现亏损。同时,产品同质化下理赔服务经验及质量不及大公司,失去渠道费用竞争优势后,保费规模增长较难。

中金公司研报也指出,短期看,随着车均保费的下降,销售费用和赔付成本亦将被动下降,但降幅不足以完全覆盖保费下降的损失,因此,预计未来1年车险行业综合成本率将明显上升,行业综合成本率大于100%。但从长期看,竞争会推动市场重新形成平衡,监管加强会推动险企严控销售费用,行业综合成本率将有一定改善。中金公司研报还指出,“随着竞争加剧,中小财险公司牌照退出可能难以避免。”

李晓翾表示,车险降费是必然的,险企推动降费必须从分析费用高昂的原因入手。一方面,要在渠道管理上进行改变或突破,比如采用费用率相对较低的网销、电销等渠道销售车险。此次车险综改意见提到,适时支持财险公司报批报备附加费用率上限低于25%的网销、电销等渠道的商车险产品。另一方面,对部分特定的赔付率较低、费用率较高的群体,要改变以往提高费用率去争夺客户的方法,要从产品和服务入手去争取细分客群。

综改节奏保持稳中求进

从2015年商车费改试点以来,险企自主定价权逐步扩大,此次车险综合改革涉及面很广,力度很大,但在节奏上依然保持稳中求进,防止“一放就乱”情况的出现。

车险综改意见引导车险行业将“自主渠道系数”和“自主核保系数”合二为一,整合为“自主定价系数”。这个过程分两步走:第一步,将自主定价系数范围确定为0.65-1.35;第二步,适时完全放开自主定价系数的范围。

针对车险综合改革可能带来的新情况以及中小险企面临的挑战,银保监会相关负责人在答记者问时也进行了解答。该负责人表示,2015年到2018年,我国车险处在承保盈亏平衡点附近,2019年经过重拳整治市场乱象,车险综合成本率下降至98.6%,今年1-5月受疫情影响继续下降至95.8%。由于这次改革力度比较大,简政放权比较多,如果市场主体不够理性,配套监管措施又跟不上,短期内市场有可能出现“一放就乱”的现象,导致行业性承保亏损,甚至影响理赔服务质量。基于此,车险综改意见考虑了相关配套措施,如果推动市场主体理性经营、规范市场秩序等措施比较到位的话,行业性承保亏损的风险应该能够得到有效防范。

对中小财险公司经营困难的风险,银保监会负责人表示,预计改革后,市场主体会加剧分化,有些竞争力不强的中小公司经营会更加困难,但这是市场机制下优胜劣汰的正常现象,也有利于倒逼其专业化转型。同时,为促进中小财险公司健康发展,健全多层次市场体系,车险综改意见提出了相应支持政策,包括支持中小财险公司优先开发差异化、专业化、特色化的创新产品,给予更加宽松的附加费用率等监管政策,适当降低偿付能力监管要求等。记者 冷翠华

[责任编辑:谢涵宇]

责任编辑:谢涵宇PF085

相关内容

热门推荐

热门文章

-

上半年新增信贷12.09万亿元 支持实体力度明显提升

-

100亿消费券开抢!支付宝717消费券怎么领 有什么条件吗?

-

南阳名门国际小区顶楼被指违规加盖 城管执法局:将拆除

-

港股中芯国际哪一天开盘 开盘一度涨10%是真的吗?

-

10只券商系FOF年内收益率超过20% 老牌坚守新贵频出

-

湖北大冶农商银行内控管理不到位领50万元罚单 陈冠宇等7人被罚

-

前三批科创主题基金业绩优良 前三批平均赚 42%

-

银行卡收单业务违规!中付支付、银联商务旗下支付机构遭罚

-

安徽省应对疫情影响统筹84亿元救助困难群众

-

调仓换股风格欲切换?超300亿元资金抢筹94股,尽显三特征!(附表)

-

年内上市公司及当事人收到104份罚单 财务造假成为监管重点

-

5月份我国出口总额1.46万亿元 出口持续回暖 民企活跃度高

精彩图片

-

回望五月,83只个股创历史新高!大消费领域成“牛股”摇篮

-

时隔两月原油首次突破30美元/桶 化工板块机会来了吗?

-

吉林银行资产质量承压:不良贷款双增长,拨备覆盖率跌破监管标准

-

吉林银行原董事长张宝祥被批捕 去年下迁176亿元贷款进入不良

-

怒!88万就买四张纸?洛阳女子:河南新恒顺地产这是个坑!

-

日照银行威海违法领罚单 部分征信查询用户未按规定报备

-

57家双增长公司现金流充裕!接近八成跑赢大盘!

-

统计局:一季度全国工业产能利用率为67.3%

-

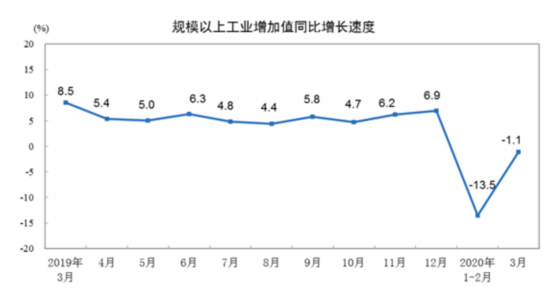

国家统计局:一季度规模以上工业增加值同比下降8.4%

-

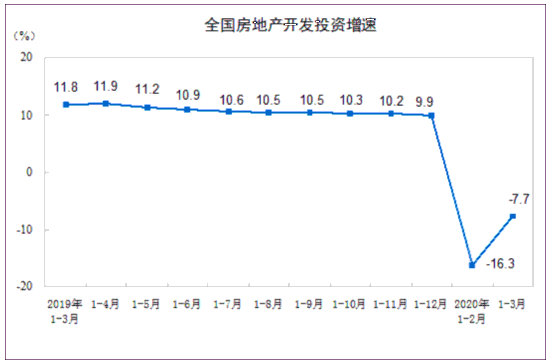

国家统计局:一季度全国房地产开发投资同比下降7.7%

-

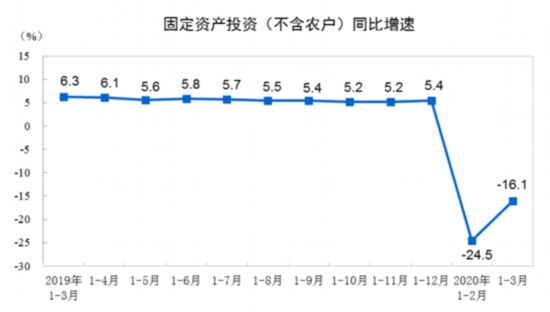

国家统计局:一季度全国固定资产投资同比下降16.1%

-

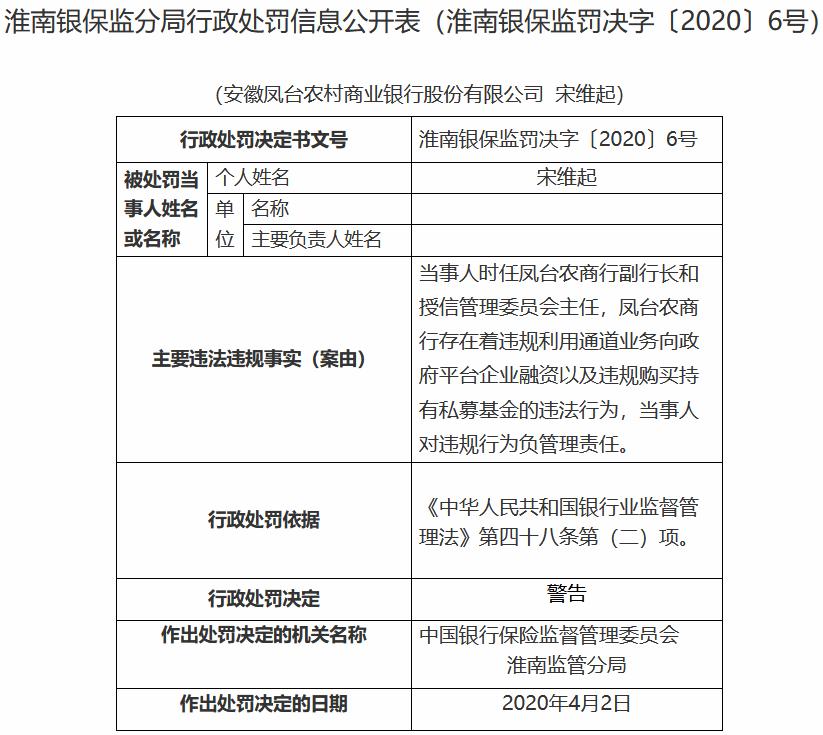

违规购买持有私募基金 安徽凤台农商银行领30万元罚单