资本助力推健康产业优化升级 未来十年规模将至16万亿元

2020-04-08 08:18:51

来源:

证券日报

此次新冠疫情让越来越多的人意识到生命健康的重要性,卫生防护品、保健品、医疗器械等产品的销量普遍暴增,我国不少企业正在聚焦科技创新与产业优化升级。其中,资本市场上健康产业的进展备受关注。

近年来,随着我国人均可支配收入提升、消费结构升级、国产替代加速,健康产业规模一直维持高增长态势。《中国健康经济白皮书2019》数据显示,当前我国生命健康产业市场规模超过5万亿元,预计2030年可达16万亿元。

“生命健康产业大框架可以分为医药工业和医疗与健康服务业,向下又有几十个细分行业领域,我们认为中国弯道超车的机会是前沿技术领域,不像传统医药领域需要长期的积累,而需要高效的研发与产业化速度。”华夏幸福产业研究院院长顾强对记者表示,生命健康产业的新动能,可用三个指标来衡量:高潜力、高技术、高成长。

高发展潜力意味着该行业的市场规模大,产值、产能高,并且能够获得政策的持续支持;高技术要求专利数量与质量领先,技术产业化能力强;高成长意味着行业内公司的复合增长率高,资本参与高,可以产生独角兽型公司。

“通过这三个指标,我们筛选出单克隆抗体、免疫治疗、化学仿制药、分子诊断、生物小分子药等多个排名靠前的行业,这些行业大多数是生命健康产业的新兴技术领域,一方面是很多科研人员回国创业,带来新技术的产业化机会,另一方面国内生命健康的研发与投资环境改善,进一步有利于企业创新。”顾强说。

有医疗领域投行人士对记者表示,生命健康产业最初以大健康产业模式在中国展开,比如保健品和保健器械,甚至温泉、体育公园等都能打着大健康产业的旗号发展起来,这实际上是失去了“生命科学”的本质,走向低层次、同质化。当前的生命健康产业发展方向,已经转型向新科技和新产业,是受强需求和强市场驱动下的医疗科技创新。

“生物医药创新企业的前期研发投入高,是资金和技术密集型行业,融资需求旺盛。据测算发现,2018年生物医药领域二级市场募资总计为245亿元,一级市场募资却高达992亿元,一、二级市场呈现出融资差距大的不平衡现象。”华夏幸福产业研究院研究员王瑞妍对记者表示,国内投资生命健康领域的热情很高,但资本退出渠道单一,以企业并购为主,能够自主上市的科创企业较少。

由上市公司和风投机构牵头发起产业基金,是生命健康领域投资的一个主流趋势,典型代表如润达医疗与盛湖投资在体外诊断领域成立投资管理中心,为润达医疗体外诊断主业布局前沿技术,目前已开始收购孵化的科技公司。

“正所谓巧妇难为无米之炊,生命健康产业在过去很长一段时间发展缓慢,其中一个原因就是资本不够充裕。”东北证券研究总监付立春在接受《证券日报》记者采访时表示,随着我国多层次资本市场建立,尤其是设立科创板并试点注册制,通过增量改革扶持创新型企业成长,为生命健康产业注入了资本的活水。

付立春表示,审核制下很多具有“双创”色彩的新经济企业,难以登陆资本市场,因此风险投资的投资意愿并不强烈,甚至造成一些企业为了满足投资人要求,不得不改变经营策略,降低研发投入并向营销倾斜,不利于企业的长远发展。当科创板推出并为我国新经济企业量身打造了五套上市标准后,很多处于中早期发展,最需要资本支持的“双创”企业,获得了新的融资渠道。

王瑞妍认为,科创板的推出,一方面丰富了创新企业的融资手段,增加了风险投资机构退出渠道;另一方面加速了生命健康领域的一、二级市场平衡,让更多企业能够获得资本的驱动加速发展。

王瑞妍还说道:“与国外资本相比,国内的资本耐心不够,缺乏培育新技术企业的动力,科创板的出现,通过市场的手段,引导资本涌向生命健康等科创产业。比如科创板中高端医疗器械和高值耗材类公司较多,也是因为这两个行业是我国生命健康产业的薄弱环节。随着产业政策、资本环境的循序渐进,社会资本将进一步增强在生命健康产业的投资热情。”见习记者 郭冀川

[责任编辑:谢涵宇]

责任编辑:谢涵宇PF085

相关内容

热门推荐

热门文章

-

可转债投资“火中取栗” 触发一线监管部门的“强关注”

-

互联网平台大数据传递“春意” 线上消费新亮点也在显现

-

交通运输部:城市地面公交服务已经全部恢复

-

央行持续推进法定数字货币研发工作

-

央行:一季度债券市场共发行债券12万亿元 同比增长14%

-

今年以来新三板挂牌公司成交金额突破230亿元 总计8745家

-

对A股乐观!五大基金公司二季度策略来了 看好科技+消费领域

-

呼吸机订单爆棚 成为全球的“硬通货” 头部企业称5月中旬前已满负荷

-

董事长亲自上阵直播带货 “直播电商+”模式裂变

-

中间业务收入大增 上市银行盈利结构转型将提速

-

年轻人投资小调查:银行理财产品受青睐 股票和基金各有所爱

-

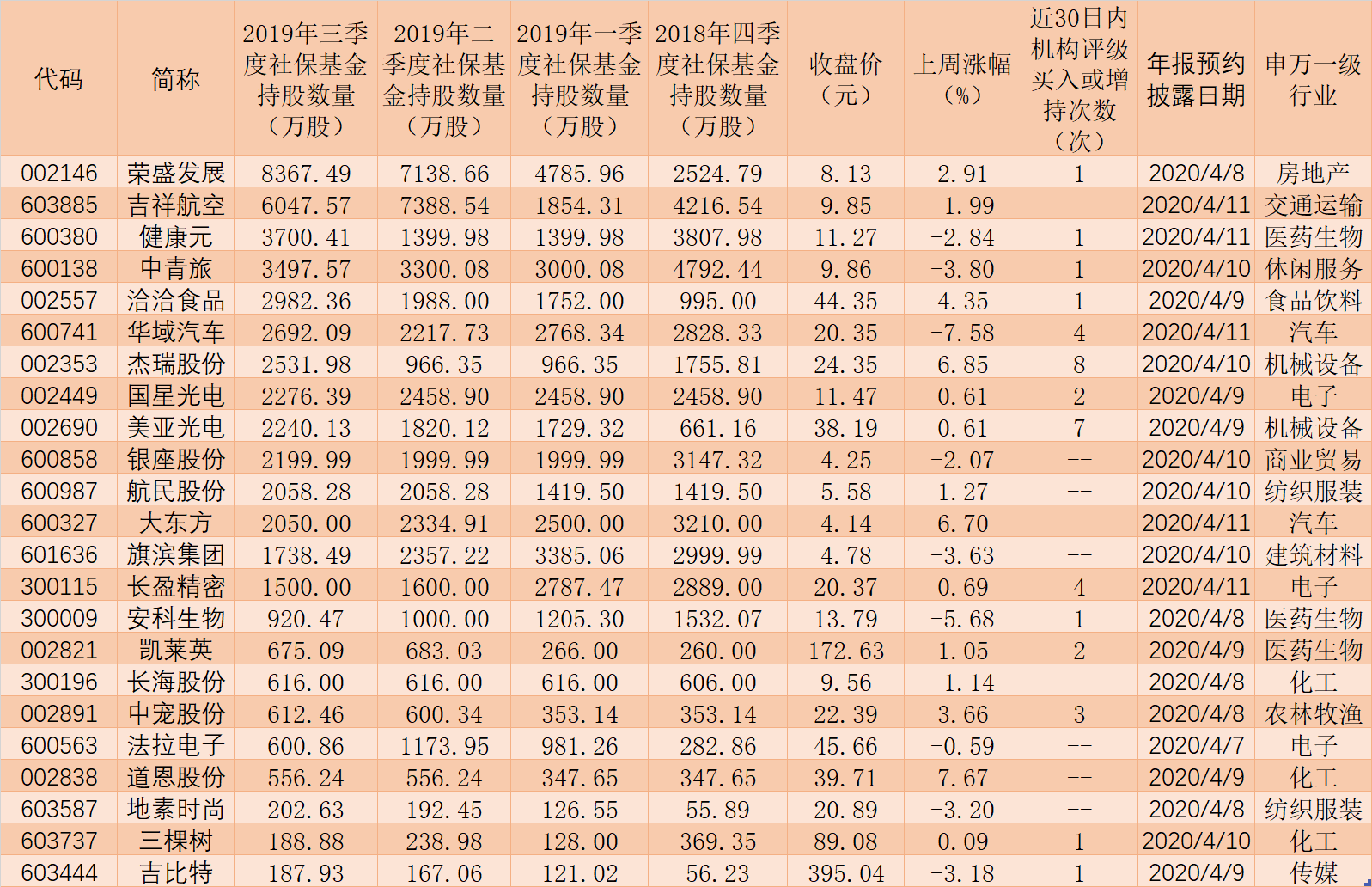

223家公司年报下周即将出炉!这23股被社保基金连续4个季度持仓!