银保监会对于行业乱象的整治从未停歇,近期又密集对行业部分公司存在的问题“出手”。

第一财经记者从行业了解到,8月11日,有12家人身险公司因为万能险账户存在利差损风险,其高管被约谈。同一天,又有9家险企因为偿付能力披露问题被银保监会偿付能力监管部在行业内通报批评。

12家险企的万能险风险

据第一财经了解,近日有12家人身险公司的总经理和总精算师被银保监会人身保险监管部约谈,而约谈的原因就是因为根据监管的非现场监测情况,这些公司的万能险账户实际的财务投资收益率低于万能险结算利率,在如今利率走低的市场环境下,利差损风险加大。

从业内流出的这12家险企名单来看,均为中小险企,其中几家也是几年前凭借万能险“闯荡江湖”的小型险企,甚至还有3家合资险企。

“这次约谈主要是因为有部分险企为了吸引客户,在‘开门红’等时期将部分万能险产品的结算利率设得比较高,甚至高于5%,但实际上,其万能账户的投资收益率却低于这个水平,等于公司在贴钱,这种利差损风险一段时间后会危害公司的偿付能力和经营稳定,其实最终还是会损害投保人的权益。”一名知情的保险公司高管对第一财经记者表示,“另外,在保险公司运作中,一个万能险账户中会有多个万能险产品进入,理论上它们的收益率应该一样,但如果其中一个产品的结算利率高于其他产品,也会造成不公平的问题。”

几年前的一波对中短存续期产品的强力监管之后,代表品种——万能险的规模在短期内呈现超过六成的断崖式下跌。之后,险企在万能险的策略上都趋于收敛,不仅因监管要求将退保无损的期限从过去的一到两年大幅拉长至三至五年,同时也设定了一定规模“阈值”,通常在“开门红”阶段时“冲量”,卖到规模“阈值”之后就不再售卖。

尽管如此,万能险在目前人身险公司的规模保费中仍有近20%的占比。银保监会数据显示,今年上半年,以万能险为主的人身险公司保户投资款新增交费为4345亿元,在人身险公司的规模保费中占比约18%。

万能险的结算利率即可视为产品投资账户的收益率,结算利率越高意味着投保人拿到的收益越高,其结算利率每月公布一次。

近两年在利率下行的大环境下,很多险企也在纷纷下调万能险结算利率。据媒体统计,截至今年6月,万能险结算利率持续走低至4.16%,环比下降6个基点,同比下降11个基点。有万能险产品结算利率从2015年时的7%甚至8%一路下调至目前的3%。

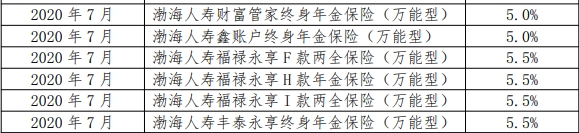

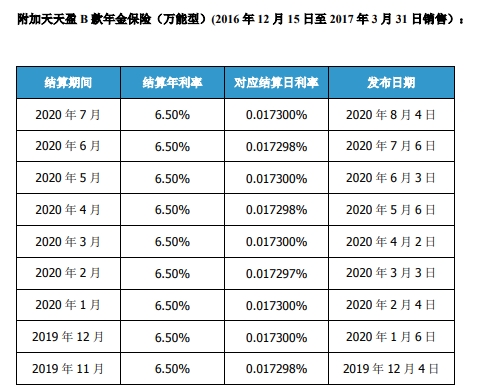

不过,第一财经浏览了数家保险公司网站,发现也有部分险企7月的万能险结算利率仍然高于5%,甚至有超过6%的,其中多家险企位列上述12家约谈名单中。

据了解,目前大型险企的万能险结算利率普遍在3.5%~4.5%之间,而险企为了能够实现更高的实际财务收益率,会将万能险资金投向收益率较高的非标市场或者增加权益市场的投资比重。后者随着中小险企“举牌”的淡化和资本市场的波动加剧,风险也同时加剧;前者在利率下行和降低企业融资成本的环境下收益率和供给双降,由此势必对万能险的结算利率造成影响,而如果险企为了吸引客户不根据实际收益率情况及时调整畸高的结算利率,那必然会有利差损的风险。

对此,银保监会人身保险监管部在约谈中明确提出以下3方面要求:一是责令各公司立即整改,根据万能账户实际投资情况,科学合理确定实际结算利率,并于9月1日前将整改情况进行书面报告;二是要求各公司对消费者做好解释说明和相关服务工作;三是对整改不到位的公司,监管部门将依法采取进一步监管措施。

9家险企因偿付能力披露问题被通报

就在12家人身险公司高管因为万能险问题被监管约谈的消息传出的同一天,第一财经记者从行业中了解到,又有9家险企因为偿付能力披露问题被银保监会在行业内通报批评。

偿付能力信息公开披露是有效发挥偿付能力市场约束机制作用的重要基础。据了解,银保监会偿付能力监管部8月11日在行业内下发了《关于2020年上半年偿付能力信息公开披露监管规则执行情况的通报》(下称《通报》),称对各保险公司今年第一、第二季度偿付能力季度报告摘要对外公开披露情况进行了非现场核查。

从第一财经记者获得的这份《通报》中所显示的核查结果来看,绝大多数保险公司均能够按照监管规则规定,及时、完整、准确地披露偿付能力季度报告摘要。但少数公司仍存在披露不及时、披露内容不完整、披露数据差错等问题。

在《通报》中,有9家险企分别因为上述三大披露问题被银保监会点名。这9家险企及其问题具体为:中法人寿未按规定在7月30日前披露公司第二季度偿付能力报告摘要;瑞再企商、久隆保险、诚泰保险、现代财险4家险企在今年的两期季度偿付能力报告中有部分指标未按规定披露;国联人寿、亚太保险、鼎和保险、信利保险4家险企在第一季度偿付能力报告摘要中最低资本计算错误。

对此,银保监会偿付能力监管部已要求相关保险公司进行了整改,并要求各险企加强偿付能力信息定期披露工作,严格按照监管规定的内容编制偿付能力季度报告摘要,确保内容应当真实、准确、完整,没有虚假、误导性陈述或重大遗漏,并按时公布。接下来,银保监会偿付能力监管部将继续加强对偿付能力信息定期披露情况的监督,公开通报实施情况。对问题严重或被多次通报的公司,将依法予以处罚。

市场乱象整治将持续

“这两天密集约谈和通报应该是和‘回头看’有关。”上述知情业内人士对第一财经记者表示。

他所指的“回头看”是银保监会于6月底发布的《关于开展银行业保险业市场乱象整治“回头看”工作的通知》(下称《通知》)。

在这份《通知》中,银保监会表示决定组织开展针对连续了三年的银行业保险业市场乱象整治工作的“回头看”。

在针对非银行机构的“回头看”工作要点中,上述万能险、偿付能力披露问题均被明确强调。其中,万能险业务被单独列为一个要点,包括”万能单独账户的资产未单独管理;在同一万能单独账户管理的保单未采用同一结算利率;万能账户实际结算利率未根据万能账户单独资产的实际投资状况科学合理地确定,存在刚性兑付的情形;万能单独账户资产负债严重错配,对可能存在的利差损风险和流动性风险未制定可行的应对措施等。“

而对于偿付能力,《通知》中也将“偿付能力数据不真实,偿付能力信息披露不及时、不完整、不真实”列为了“回头看”工作中的关注要点。

“对各种违法违规行为,银保监会近年一直是持续保持高压态势,之后应该也会继续下去,让一些公司‘钻空子’的侥幸心理无法继续,为行业的良性发展‘保驾护航’,我们肯定是支持的。”上述业内人士表示。

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  德国物价创近三十年新高 通

德国物价创近三十年新高 通  网联平台:春节假期前5天处

网联平台:春节假期前5天处  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  安徽省新增上市公司数创历史

安徽省新增上市公司数创历史  招联金融回应监管罚单 消金

招联金融回应监管罚单 消金  G7完成2亿美元融资

G7完成2亿美元融资  女车主通过"团团车行"卖车遇

女车主通过"团团车行"卖车遇