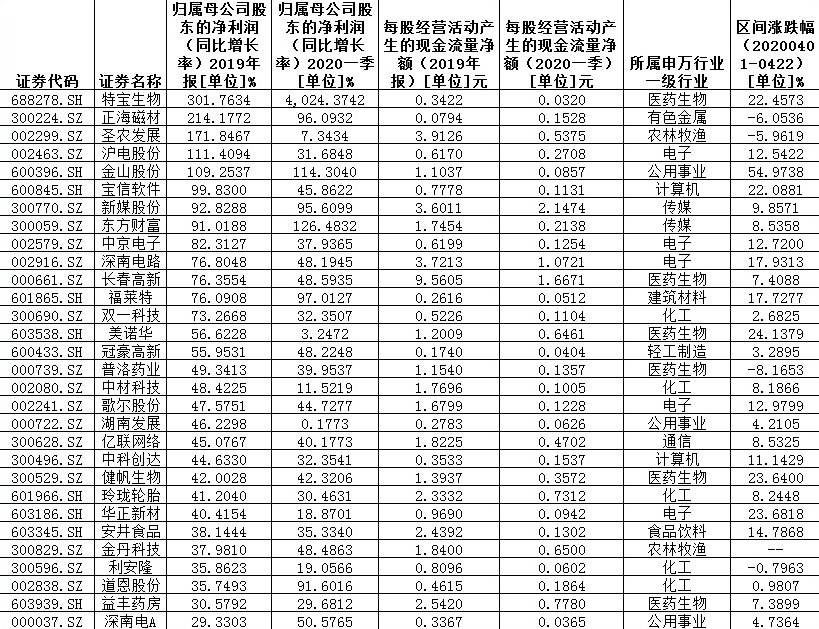

首只注册制创业板新股上市后 存量股票涨跌走势或受到限制

2020-08-10 10:09:56

来源:

周到客户端

创业板注册制改革进入倒计时,入口、出口和交易规则都将有变。值得注意的是,创业板改革并试点注册制首次将“增量+存量”改革同步推进,比如首只新股上市时,存量股票涨跌限制就变20%。而创业板已经开板十年多,股市老司机准备好了吗?

发行与承销:保留直接定价

注册制下创业板将建立以机构投资者为主体的市场化询价、定价、配售机制。深交所介绍,本次创业板发行承销制度改革,坚持市场化和法治化原则,在总结科创板发行承销制度实践经验基础上,结合存量改革特点,作出安排:

第一,完善多元化新股发行定价方式。一是面向专业机构投资者询价,首次公开发行询价对象为证券公司、基金管理公司、信托公司、财务公司、保险公司、合格境外投资者和私募基金管理人等7类专业机构投资者。二是保留直接定价方式。发行数量2000万股(份)以下且无股东公开发售股份的盈利企业,可直接定价确定发行价格,降低中小市值公司发行成本,提高发行效率。

第二,充分发挥专业机构投资者定价能力。一是提高新股网下发行比例。将网下初始发行比例调高10%,提升回拨后网下投资者配售比例,提高中长期资金优先配售比例,增强专业机构投资者参与的有效性,促进新股发行合理定价。二是取消战略配售关于发行规模的前置条件。由发行人和承销商自行决定是否实施战略配售,对不同发行规模企业的战略投资者数量和战略配售比例作出针对性要求,提高战略配售制度的灵活性。

深交所将坚守创业板定位,结合以高新技术产业企业和战略性新兴产业企业为主的板块特征,设置行业负面清单,原则上不支持房地产等传统行业企业在创业板上市。同时按照“新老划断”原则,明确在审企业不适用行业负面清单,进一步做好新旧制度衔接,稳定市场预期。

此外,创业板注册制和科创板的券商跟投规则有别。创业板未盈利企业、存在表决权差异安排企业、红筹企业以及发行价格(或者发行价格区间上限)超过《特别规定》的中位数、加权平均数孰低值的企业,试行保荐机构相关子公司跟投制度。这四类外企业券商不跟投。

退市:宽进严出,创业板也将有ST,交易类退市不再设退市整理期

创业板将宽进严出,优化发行上市条件,健全退市机制。

一是畅通“入口关”,制定更为多元、丰富的上市条件,允许一定规模的未盈利企业、红筹企业、特殊股权结构企业在创业板上市,适应不同成长阶段和不同类型创新创业企业的上市需求,扩大市场覆盖面和包容性。

二是严把“出口关”,丰富和完善退市指标,净利润以扣除非经常性损益为准并组合营业收入指标,精准出清无持续经营能力的空壳公司;新增市值类退市指标,完善交易类指标,充分发挥市场化退市功能;优化退市流程,取消暂停上市、恢复上市,交易类退市不再设置退市整理期,重大违法强制退市停牌时点后移并不再设置“逃跑期”,提升退市效率。

创业板市值退市指标为连续20个交易日每日收盘市值低于3亿元;公司因触及财务类退市指标被实施*ST后,下一年度财务报告被出具保留意见的,也将被终止上市。

红筹企业发行股票的,在适用“面值退市”指标时,按照“连续二十个交易日每日股票收盘价均低于1元人民币”的标准执行;红筹企业发行存托凭证的,调整为“连续二十个交易日每日存托凭证市值均低于3亿元”等,明确不适用“股东人数”退市指标。

三是针对不同退市情形细化过渡期安排,明确市场预期,实现平稳过渡,确保新旧规则衔接公平合理。

同时,创业板将强化披露,增设风险警示制度,提高信披有效性。

一是增设退市风险警示制度(即*ST制度)和其他风险警示制度(即ST制度),向投资者充分提示公司存在因财务和其他状况异常、重大违法等情形而退市的风险,或存在生产经营停顿、违规担保、资金占用等严重异常情形。

二是细化行业、风险的披露要求。按照注册制要求,既要报喜也要报忧。明确上市公司应强化行业特征、公司经营、核心竞争力、债务及流动性风险等信披;针对未盈利企业,要充分披露尚未盈利原因、对持续经营影响并进行充分风险提示,同时在年度报告显著位置提示尚未盈利风险,便于投资者快速辨识。

此外,根据过渡期安排,针对2019年年报披露后触及退市情形的公司,妥善做好退市相关工作,维护市场公平公正。

交易:首只注册制新股上市时,存量股票和相关基金涨跌幅变20%

创业板改革试行注册制下,存量上市公司和新股,涨跌幅限制均从10%放宽至20%。根据《深圳证券交易所创业板交易特别规定》,自按照《创业板首次公开发行股票注册管理办法(试行)》发行上市的首只股票上市首日起施行。即从第一只新股上市起开始,创业板股票全部实行涨跌幅20%的机制。

同时提高单笔最高申报数量。为适应创业板股价结构特点和投资者交易需求,限价申报单笔最高申报数量调整至30万股,市价申报调整至15万股。并同步放宽相关基金涨跌幅至20%。为进一步提高基金产品定价效率,将跟踪指数成份股仅为创业板股票或其他实行20%涨跌幅限制股票的指数型ETF、LOF或分级基金B类份额,以及80%以上非现金资产投资创业板股票或其他实行20%涨跌幅限制股票的LOF涨跌幅调整为20%,具体名单由深交所公布。

资深投行人士王骥跃认为,科创板投资者门槛相对较高,散户很少,投资者承担风险的能力相对较高;而创业板有5000万投资者,门槛较低,有大量散户。注册制的目标是全市场改革,存量市场试点是必须要走的一步。

[责任编辑:谢涵宇]

责任编辑:谢涵宇PF085

相关内容

热门推荐

热门文章

-

郑州爱美丽整形美容医院:女子隆鼻整容变毁容,称“副院长”在小区做的手术

-

银行追债存难度被指为失信企业输血 嘉兴银行否认

-

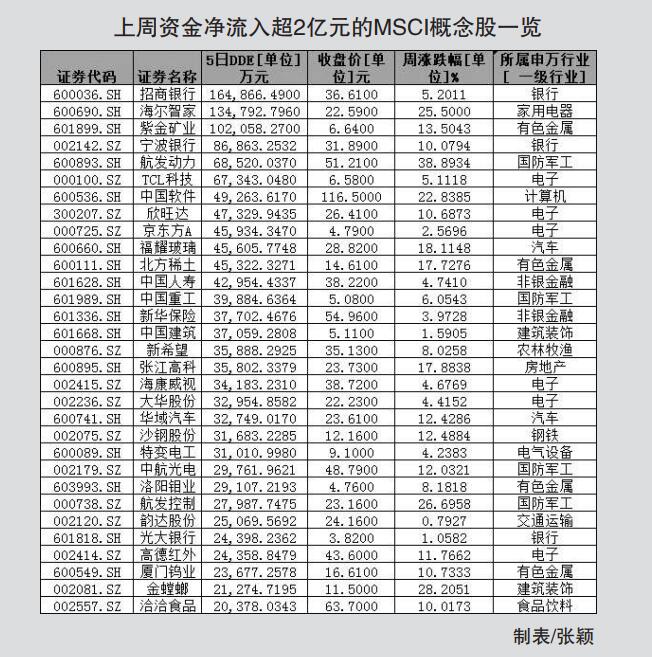

MSCI将宣布八月季度指数评审结果 相关概念股分化突出三大特征

-

银行降薪先压隐形成本?员工工资总体与利润大致挂钩

-

资管新规过渡期延长 信托公司应该趁时加快业务转型

-

多只产品规模低于清盘线 凯石基金卡在“三年之痛”

-

浦银租赁净利润连续三年下滑,一季度不良率为0.92%

-

巩义:盗采河砂毁耕地 一年多来无人管

-

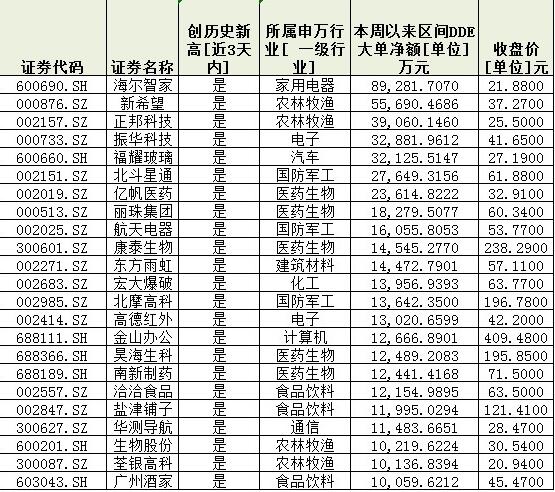

八月以来184只个股勇创历史新高,绩优白马股成为牛股集中地

-

虚报涉农、小微企业贷款数据,这家银行被罚25万元

-

益阳农商银行员工违法放贷获刑3年 造成305万元贷款逾期未还

-

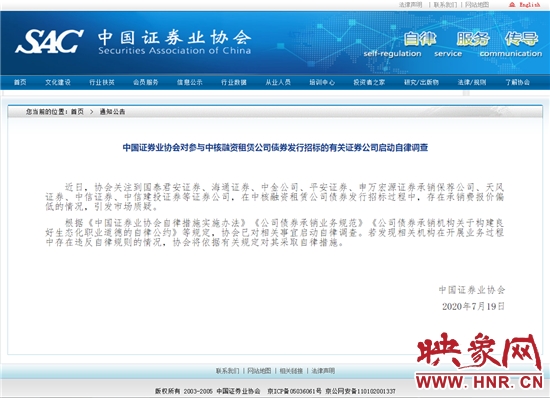

国泰君安遭中证协自律调查 涉嫌债券承销“价格战”

精彩图片

-

回望五月,83只个股创历史新高!大消费领域成“牛股”摇篮

-

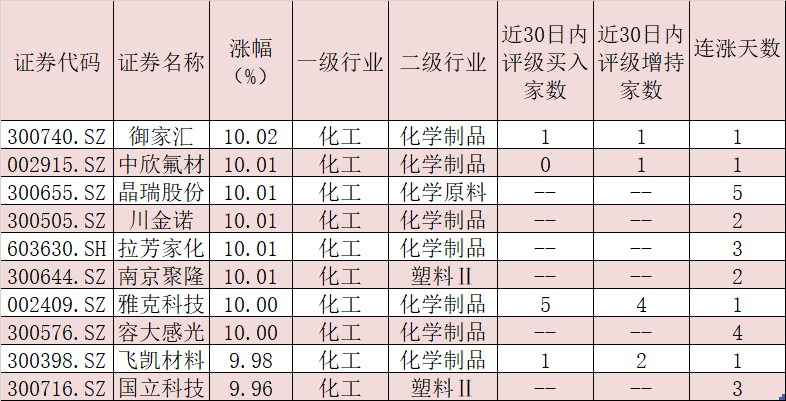

时隔两月原油首次突破30美元/桶 化工板块机会来了吗?

-

吉林银行资产质量承压:不良贷款双增长,拨备覆盖率跌破监管标准

-

吉林银行原董事长张宝祥被批捕 去年下迁176亿元贷款进入不良

-

怒!88万就买四张纸?洛阳女子:河南新恒顺地产这是个坑!

-

日照银行威海违法领罚单 部分征信查询用户未按规定报备

-

57家双增长公司现金流充裕!接近八成跑赢大盘!

-

统计局:一季度全国工业产能利用率为67.3%

-

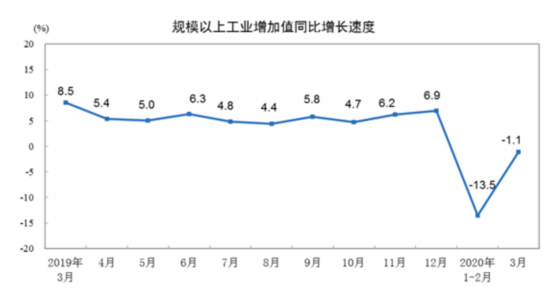

国家统计局:一季度规模以上工业增加值同比下降8.4%

-

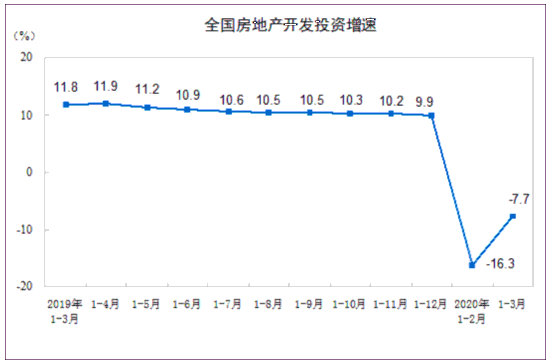

国家统计局:一季度全国房地产开发投资同比下降7.7%

-

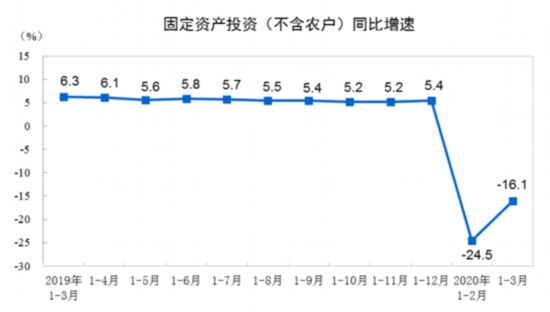

国家统计局:一季度全国固定资产投资同比下降16.1%

-

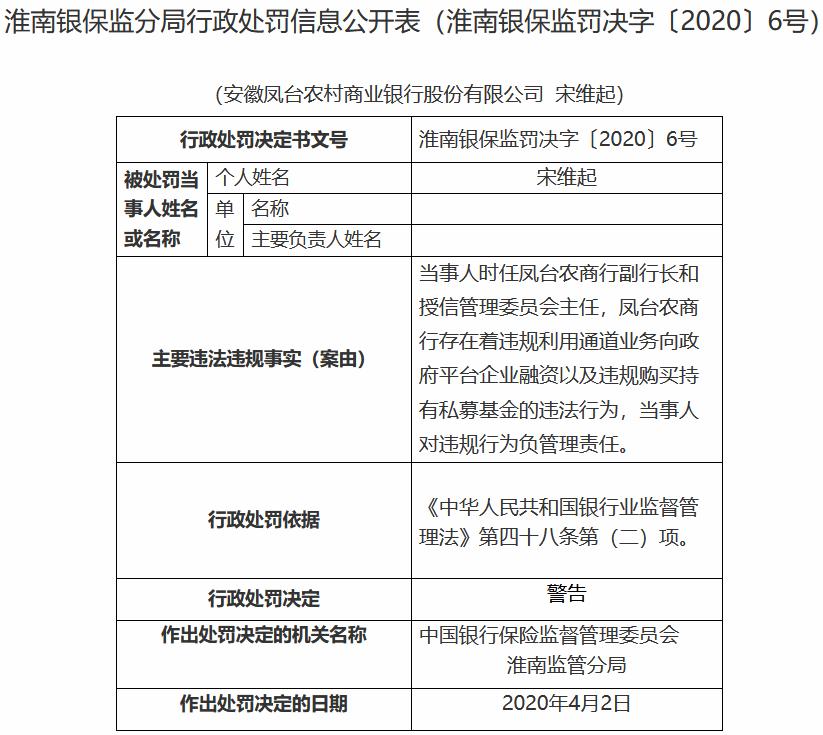

违规购买持有私募基金 安徽凤台农商银行领30万元罚单