可转债申购受热捧,欣旺达长短期债务结构持续优化

2020-07-15 09:04:49

来源:

创商网

7月14日晚间,欣旺达发布《公开发行可转换公司债券网上中签率及优先配售结果公告》,此次发行最终确定的网上向社会公众投资者发行的欣旺转债总计为3,147,690张,即314,769,000元,占本次发行总量的28.1%,其余71.9%为向原股东配售,共为8,052,302张,即805,230,200元。值得一提的是,欣旺转债网上中签率仅为0.00636%,受到投资者积极申购。

公告显示,此次募集资金将用于消费类锂离子电芯扩产项目和补充流动资金,其中消费类锂离子电芯扩产项目的实施主体为惠州锂威新能源科技有限公司。公司表示,本次募投项目的实施,将有助于扩大消费类锂离子电芯产能,提升消费电子电芯自供比,补充相关业务的流动资金,进一步扩大公司全产业链发展优势,从而提升公司的产能利用率与盈利能力。

可转债利率低受市场认可券商建议积极参与

资料显示,欣旺达此次转债期限为6年,票面利率分别为0.40%、0.60%、1.00%、1.50%、1.80%和2.00%,到期赎回价为111元,而发债的利率可以直观反映资本市场对一家公司的判断,欣旺达能以相对低的利率获取相对长期的资金,反映了市场对欣旺达的认可和信任。值得一提的是,中诚信给欣旺达此次债项的信用等级为AA,评级展望为稳定。

市场分析人士称,该可转债的发行规模为11.20亿元,就算按照转股价(21.28元/股)全部转股,公司流通股本才增加不到5000万股,对公司A股总股本的稀释率不到3.4%,对股价几乎不产生影响。

中国银河证券最新研报也指出,欣旺达这次发行的可转债规模中等,转股价格下修条件较为严格。平价为100.80元,纯债价值为88.70元,YTM为2.60%,债底保护作用较强,“5G+新能源”概念具备一定看点,建议一级市场投资者积极参与。

债务结构持续优化营收稳健现金流充裕

欣旺达此次发行可转债,能够进一步优化其债务结构,实现了“长债换短债”,实现“低息债换高息债”,增加了上市公司运营活力,提高了现金管理灵活性。

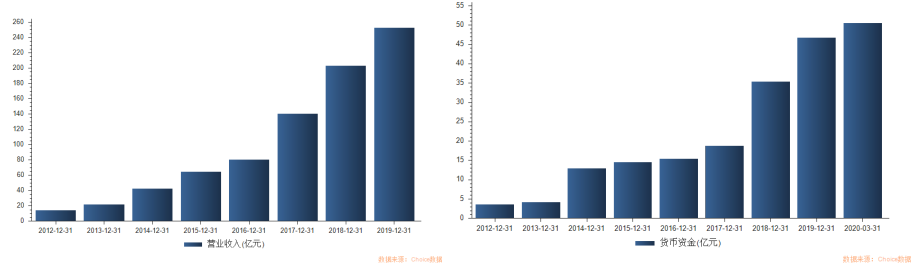

公开资料显示,欣旺达自上市以来,营业收入逐年上升,近年来更是呈加速增长趋势,据欣旺达互动平台信息,目前欣旺达各大厂区产能饱满,订单充足,呈现一片火热的状态。从货币资金来看,在手货币资金十分充裕,连年增长,目前已超50亿元,钱袋子鼓胀。

充足的现金流让欣旺达能承接大量的业务订单,有更多的资金用于再投资和技术研发,2019年欣旺达研发投入共15.23亿元,同比增长47.7%,高研发投入也助推了公司发展壮大,提升企业核心竞争优势与投资价值。

根据IDC公布的数据,2019年全球可穿戴市场出货量达到3.365亿台,相较2018年增长了89%。赛迪智库电子信息研究所指出,2020年全球5G智能手机出货量将超过2019年1900万台的10倍,达到1.99亿台。所以下半年5G智能手机市场需求将有望实现爆发,也有望带动上游锂电池行业迎来新的市场机遇。作为全球领先的锂电池模组和电芯制造商,欣旺达下半年业绩可期。

[责任编辑:谢涵宇]

责任编辑:谢涵宇PF085

相关内容

热门推荐

热门文章

-

上半年新增信贷12.09万亿元 支持实体力度明显提升

-

100亿消费券开抢!支付宝717消费券怎么领 有什么条件吗?

-

南阳名门国际小区顶楼被指违规加盖 城管执法局:将拆除

-

港股中芯国际哪一天开盘 开盘一度涨10%是真的吗?

-

10只券商系FOF年内收益率超过20% 老牌坚守新贵频出

-

湖北大冶农商银行内控管理不到位领50万元罚单 陈冠宇等7人被罚

-

前三批科创主题基金业绩优良 前三批平均赚 42%

-

银行卡收单业务违规!中付支付、银联商务旗下支付机构遭罚

-

安徽省应对疫情影响统筹84亿元救助困难群众

-

调仓换股风格欲切换?超300亿元资金抢筹94股,尽显三特征!(附表)

-

年内上市公司及当事人收到104份罚单 财务造假成为监管重点

-

5月份我国出口总额1.46万亿元 出口持续回暖 民企活跃度高

精彩图片

-

回望五月,83只个股创历史新高!大消费领域成“牛股”摇篮

-

时隔两月原油首次突破30美元/桶 化工板块机会来了吗?

-

吉林银行资产质量承压:不良贷款双增长,拨备覆盖率跌破监管标准

-

吉林银行原董事长张宝祥被批捕 去年下迁176亿元贷款进入不良

-

怒!88万就买四张纸?洛阳女子:河南新恒顺地产这是个坑!

-

日照银行威海违法领罚单 部分征信查询用户未按规定报备

-

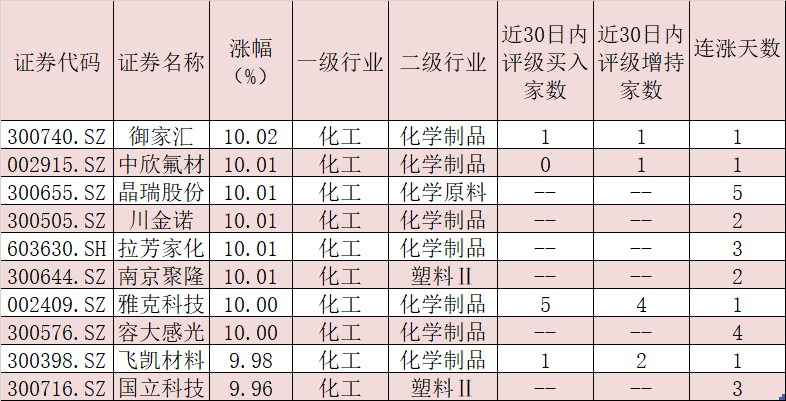

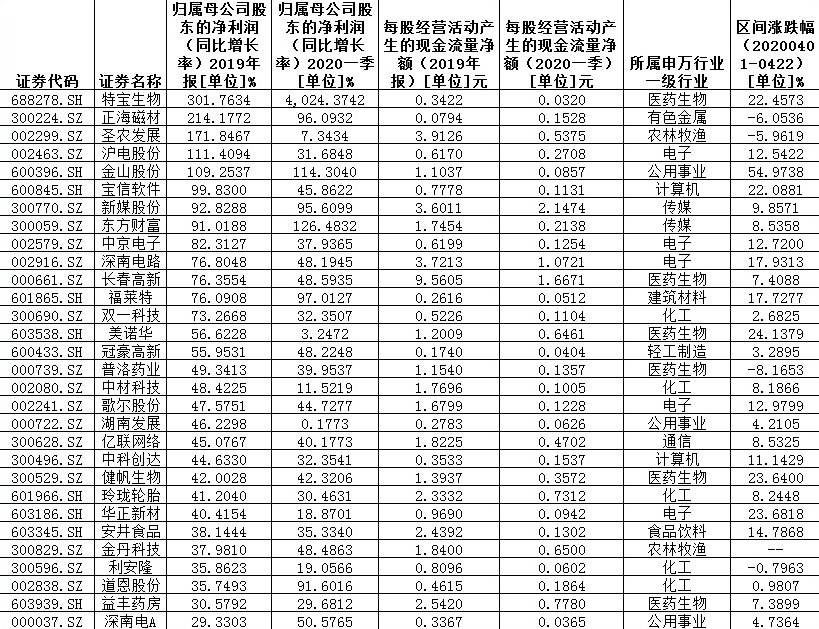

57家双增长公司现金流充裕!接近八成跑赢大盘!

-

统计局:一季度全国工业产能利用率为67.3%

-

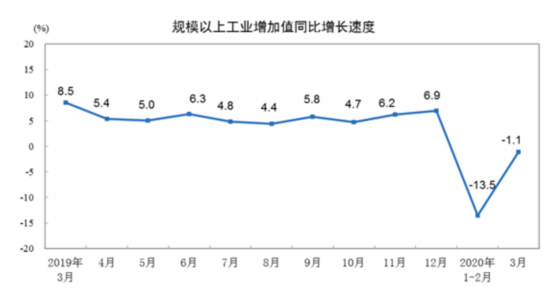

国家统计局:一季度规模以上工业增加值同比下降8.4%

-

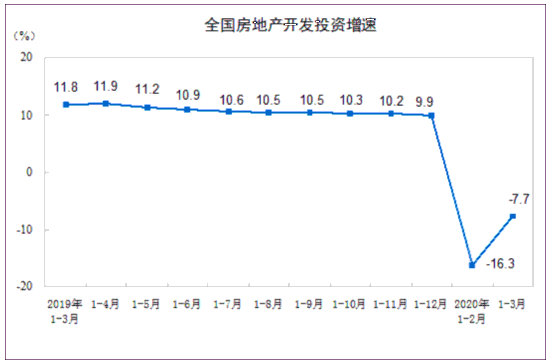

国家统计局:一季度全国房地产开发投资同比下降7.7%

-

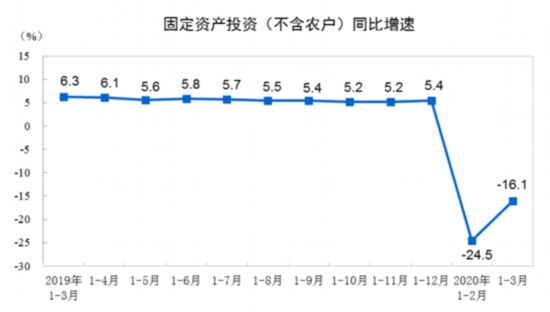

国家统计局:一季度全国固定资产投资同比下降16.1%

-

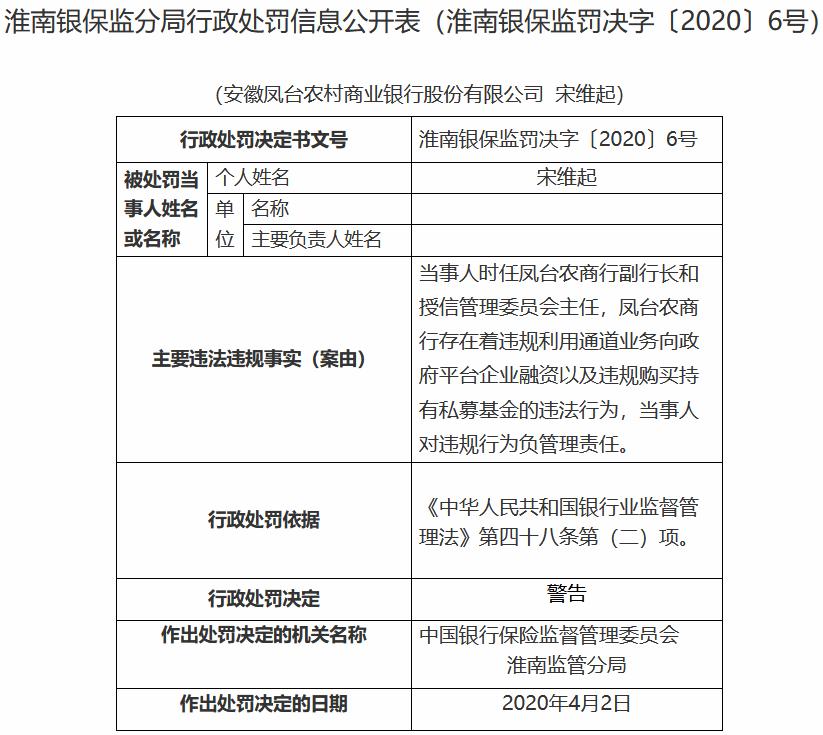

违规购买持有私募基金 安徽凤台农商银行领30万元罚单