张家口银行上半年营收净利双降 中间收入亏损进一步加剧

2020-08-05 11:07:13

来源:

中国网财经

张家口银行于近日披露2020年二季度信息报告,报告期内,该行营业收入、净利润均出现下滑,中间收入亏损进一步加剧。

报告显示,截至2020年6月末,张家口银行总资产2556.36亿元,较年初增加292.13亿元,增速12.90%;发放贷款及垫款总额1206.18亿元,较年初增加122.95亿元,增速11.35%;总负债2392.70亿元,较年初增加281.19亿元,增速13.32%;吸收存款总额2046.58亿元,较年初增加173.33亿元,增速9.25%。

盈利能力方面,2020年上半年,张家口银行营业收入30.76亿元,同比减少2.82亿元,增速-8.40%;实现净利润9.84亿元,同比减少0.09亿元,增速-0.91%。

根据损益表,张家口银行2020年上半年营业收入、净利润“双降”主要因投资收益大幅减少,中间收入亏损进一步加剧所致。2020年上半年,该行利息净收入28.09亿元,同比增加8.52亿元,增速43.54%;手续费及佣金净收入-2.30亿元,同比增加亏损0.71亿元,增速-44.65%;投资收益4.77亿元,同比大降10.76亿元,增速-69.29%。

中国网财经记者注意到,通过历年年报,张家口银行近两年业绩发展并不理想,该行于2018年告别高增时代,净利润增速由双位数急降至负,2019年则缓增。数据显示,2017年、2018年、2019年,该行净利润增速分别为16.81%、-8.58%、2.30%。

另值得关注的是,张家口银行的最大十家客户贷款比率于2018年突破50%的监管红线,2017年、2018年、2019年分别为41.67%、58.76%、65.34%。2020年二季度信息报告未披露此数据。

中国社会科学院金融研究所银行研究室主任李广子在接受中国网财经记者采访时表示,最大十家客户贷款比率突破监管红线意味着贷款客户集中度过高,对银行来说形成一定的风险隐患。监管部门应该会采取相应的监管措施,要求银行压降重点客户贷款,降低贷款集中度。

此外,天眼查显示,张家口银行赤城县支行于2020年6月8日成为被执行人,执行标的为19.2万元,涉及与赤城县忠信矿业有限责任公司、任桂忠相关金融借款合同纠纷。

中国网财经记者就以上情况向张家口银行相关负责人发送采访提纲,截止发稿前未收到任何回复。(记者 常实 曾蔷)

[责任编辑:谢涵宇]

责任编辑:谢涵宇PF085

相关内容

热门推荐

热门文章

-

银行降薪先压隐形成本?员工工资总体与利润大致挂钩

-

资管新规过渡期延长 信托公司应该趁时加快业务转型

-

多只产品规模低于清盘线 凯石基金卡在“三年之痛”

-

浦银租赁净利润连续三年下滑,一季度不良率为0.92%

-

巩义:盗采河砂毁耕地 一年多来无人管

-

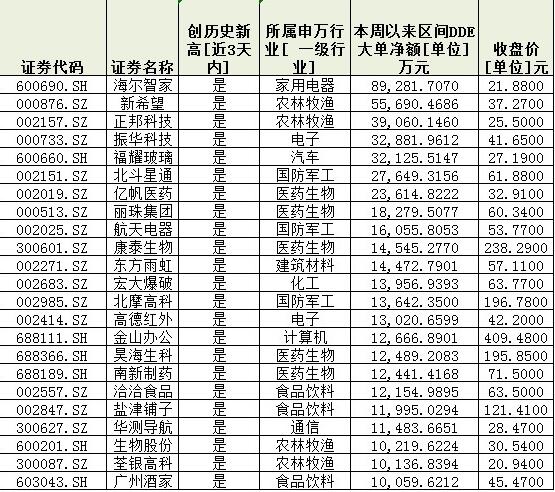

八月以来184只个股勇创历史新高,绩优白马股成为牛股集中地

-

虚报涉农、小微企业贷款数据,这家银行被罚25万元

-

益阳农商银行员工违法放贷获刑3年 造成305万元贷款逾期未还

-

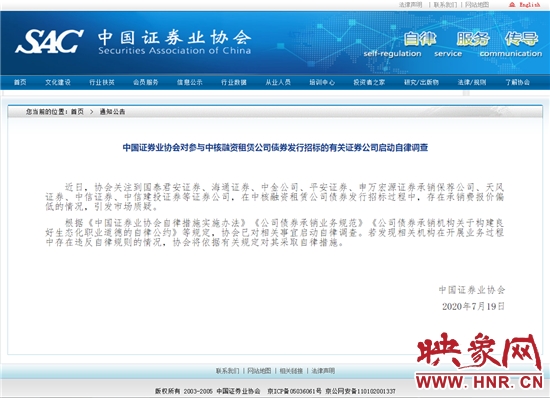

国泰君安遭中证协自律调查 涉嫌债券承销“价格战”

-

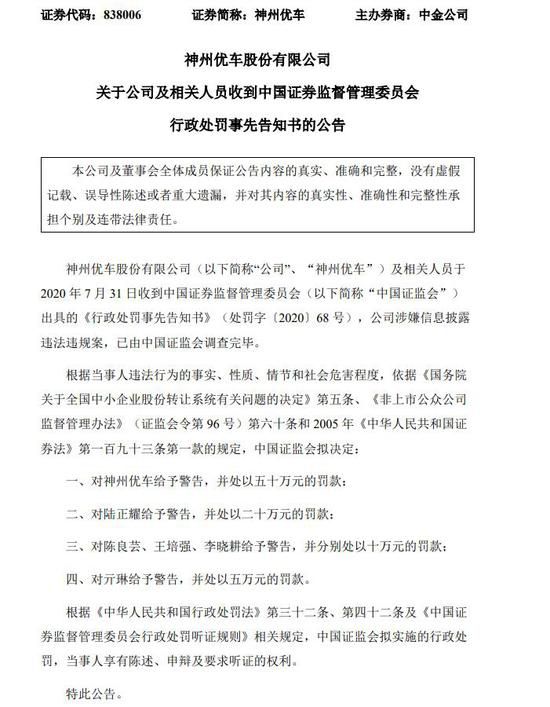

神州优车:证监会拟对陆正耀给予警告 并处以二十万元罚款

-

信阳通报“苏仙石仙石谷漂流溺亡事件”:女游客下水找鞋坠入漩涡致溺亡

-

建行定存利率 是多少?2019年建设银行定期存款利率表一览

精彩图片

-

回望五月,83只个股创历史新高!大消费领域成“牛股”摇篮

-

时隔两月原油首次突破30美元/桶 化工板块机会来了吗?

-

吉林银行资产质量承压:不良贷款双增长,拨备覆盖率跌破监管标准

-

吉林银行原董事长张宝祥被批捕 去年下迁176亿元贷款进入不良

-

怒!88万就买四张纸?洛阳女子:河南新恒顺地产这是个坑!

-

日照银行威海违法领罚单 部分征信查询用户未按规定报备

-

57家双增长公司现金流充裕!接近八成跑赢大盘!

-

统计局:一季度全国工业产能利用率为67.3%

-

国家统计局:一季度规模以上工业增加值同比下降8.4%

-

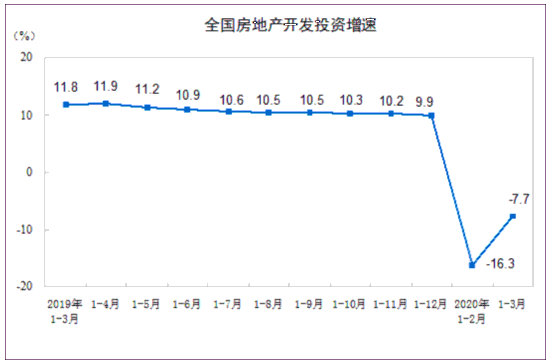

国家统计局:一季度全国房地产开发投资同比下降7.7%

-

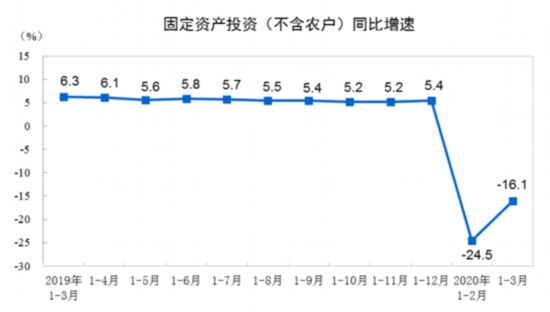

国家统计局:一季度全国固定资产投资同比下降16.1%

-

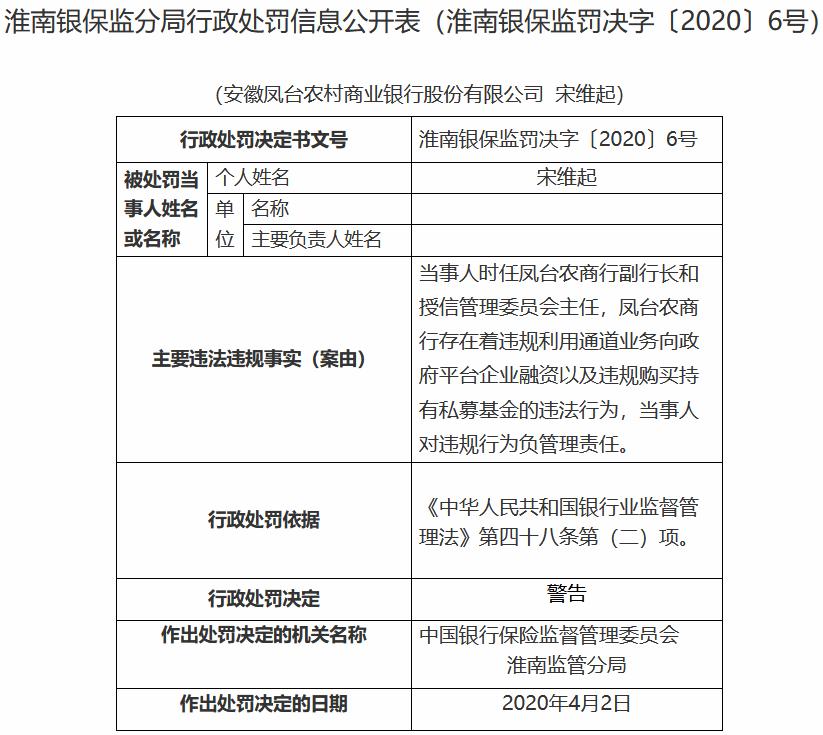

违规购买持有私募基金 安徽凤台农商银行领30万元罚单