2019年5月24日,包商银行因出现严重信用风险,被人民银行、银保监会联合接管,这是中国金融发展史上的一个重大事件。

随后,包商银行的风险处置、包商银行二级资本债是否兑付均颇受市场关注。而最新消息:包商银行65亿元二级资本债因“无法生存触发事件”全额减记。据悉,这是史上首例!

包商银行65亿二级资本债全额减记

11月13日,包商银行在中国货币网发布公告称,该行拟于11月13日对已发行的65亿元“2015包行二级债”本金实施全额减记,并对任何尚未支付的累积应付利息(总计:585639344.13元)不再支付,包商银行已于11月12日通知中央国债登记结算有限公司,授权其在减记执行日进行债权注销登记操作。

二级资本债是商业银行为增加二级资本公开发行的债券。根据巴塞尔协定,商业银行资本由一级资本和二级资本甚至三级资本构成。二级资本亦称附属资本或补充资本,是商业银行资本基础中扣除核心资本之外的其它资本成份,是反映银行资本充足状况的指标。

央行、银保监会认定:包商银行

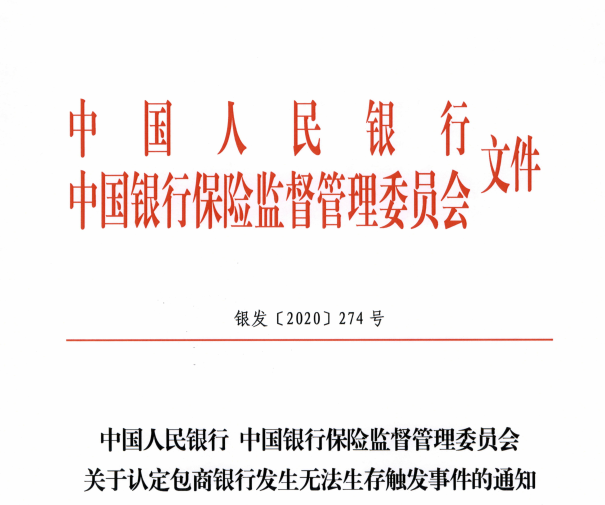

已发生“无法生存触发事件”

对于全额减记二级资本债的原因,包商银行表示,11月11日收到央行、银保监会发布的《关于认定包商银行发生无法生存触发事件的通知》(《通知》),央行、银保监会认定该行已经发生“无法生存触发事件”。

根据该《通知》,2019年5月24日,中国人民银行、中国银保监会对包商银行实施接管。《通知》称,在接管期间,经清产核资,确认包商银行已严重资不抵债,无法生存。根据《商业银行资本管理办法(试行)》等规定,中国人民银行和中国银保监会认定包商银行发生“无法生存触发事件”。

对此,有私募向记者表示,这就是决定包商银行破产了。

8月,包商银行接管组组长周学东在《中国金融》刊登了文章,周学东对这笔65亿元的二级资本债进行了描述:在2015年12月,包商银行向市场公开发行65亿元、期限10年的二级资本债,由主承销商中信证券、发行人律师北京天驰洪范律师事务所、信用评级机构大公国际资信评估公司、审计机构大华会计师事务所出具的“募集说明书”显示,截至2015年6月30日,包商银行的“不良贷款率为1.60%,拨备覆盖率168.86%,资本充足率10.82%”,“所有者权益243亿元”。

周学东指出,然而时隔一年半,当2017年5月专案组介入“明天系”案件后发现,包商银行自2005年以来仅大股东占款就累计高达1500亿元,且每年的利息就多达百亿元,长期无法还本付息,资不抵债的严重程度超出想象!

“无法想象,这份‘募集说明书’中所披露的主要指标是如何得出的!” 周学东直言不讳地指出,在此后的两年时间里,明天集团和包商银行开展自救,用尽一切手段,四处融资防范挤兑,直到2019年5月被依法接管。

包商银行风险处置回顾

实际上,8月6日,央行在《2020年第二季度中国货币政策执行报告》中回顾了包商银行风险处置情况。

央行表示,2019年5月24日,包商银行因出现严重信用风险,被人民银行、银保监会联合接管。一年多来,包商银行风险处置工作有序推进,即将收官。具体来看,央行从四方面介绍了该行风险处置工作的推进情况。

1. 稳妥做好债权保障工作

接管当日,包商银行的客户约473.16万户,其中,个人客户 466.77 万户、企业及同业机构客户 6.36 万户。

为最大程度保障广大储户债权人合法权益,维护金融稳定和社会稳定,人民银行、银保监会经过深入研究论证,决定由存款保险基金和人民银行提供资金,先行对个人存款和绝大多数机构债权予以全额保障。

同时,为严肃市场纪律、逐步打破刚性兑付,兼顾市场主体的可承受性,对大额机构债权提供了平均 90%的保障。

2. 全面开展清产核资

2019 年 6 月,为摸清包商银行的“家底”,接管组以市场化方式聘请中介机构,逐笔核查包商银行的对公、同业业务,深入开展资产负债清查、账务清理、价值重估和资本核实,全面掌握了包商银行的资产状况、财务状况和经营情况。

清产核资的结果,一方面印证了包商银行存在巨额的资不抵债缺口,接管时已出现严重的信用风险,若没有公共资金的介入,理论上一般债权人的受偿率将低于60%;另一方面,也为接管组后续推进包商银行改革重组工作奠定了坚实的基础。

3.推进包商银行改革重组

2019年10月,包商银行改革重组工作正式启动。由于包商银行的损失缺口巨大,在公共资金承担损失缺口之前,没有战略投资者愿意参与包商银行重组。人民银行、银保监会最终决定采取新设银行收购承接的方式推进改革重组。

同时,为保障包商银行的流动性安全,接管以来,中国人民银行在接受足额优质抵押品的前提下,向包商银行提供了235亿元额度的常备借贷便利流动性支持。

2020年1月,接管组按照市场化原则,委托北京金融资产交易所,遴选出徽商银行作为包商银行内蒙古自治区外四家分行的并购方,并确定了新设银行即蒙商银行股东的认购份额和入股价格。

2020年4月30日,蒙商银行正式成立并开业。同日,包商银行接管组发布公告,包商银行将相关业务、资产及负债,分别转让至蒙商银行和徽商银行。

存款保险基金根据《存款保险条例》第十八条,向蒙商银行、徽商银行提供资金支持,并分担原包商银行的资产减值损失,促成蒙商银行、徽商银行顺利收购承接相关业务并平稳运行。

央行还介绍了下一步工作,即根据前期包商银行严重资不抵债的清产核资结果,包商银行将被提起破产申请,对原股东的股权和未予保障的债权进行依法清算。此外,有关部门正依法依23规对相关人员进行追责问责。

目前,包商银行的相关业务、资产、负债已由蒙商银行和徽商银行承接。4月30日,包商银行股份有限公司接管组发布公告称,经包商银行接管组报请中国人民银行、银保监会等相关监管机构批准,包商银行拟将相关业务、资产及负债,分别转让至蒙商银行和徽商银行。包商银行原个人存款、对公存款和同业负债等分别由蒙商银行、徽商银行承接后,各项权利及业务办理不受影响,并由存款保险基金依法保障。4月30日当天,蒙商银行也正式宣告设立,注册地为内蒙古自治区包头市,注册资本为人民币200亿元,董事长(法定代表人)为杨险峰,行长为乔俊峰。在蒙商银行股东方面,内蒙古自治区财政及国有企业合计持股52.5%,央行全资设立的存款保险基金管理有限责任公司持股27.5%,徽商银行持股15%,中国建设银行旗下建信金融资产投资有限公司持股5%。

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  德国物价创近三十年新高 通

德国物价创近三十年新高 通  网联平台:春节假期前5天处

网联平台:春节假期前5天处  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  安徽省新增上市公司数创历史

安徽省新增上市公司数创历史  1800款移动金融APP备案 金

1800款移动金融APP备案 金  关节科、脊柱科问诊量激增

关节科、脊柱科问诊量激增  女车主通过"团团车行"卖车遇

女车主通过"团团车行"卖车遇