根据美联储发布的最新美国家庭生活水平年度报告,有一些“好消息”和一些“不好的消息”。

首先来说“好消息”。

这份报告表明美国人生活水平有所提高。总体而言,超过6600个受访者中有70%表示他们生活舒适或者一切都好,这个比例较2015年的高了1%,较2013年首次调查结果的高了8%。据了解,这份年度报告是基于美联储于2016年10月进行的第四次家庭生活水平年度调查结果撰写的。

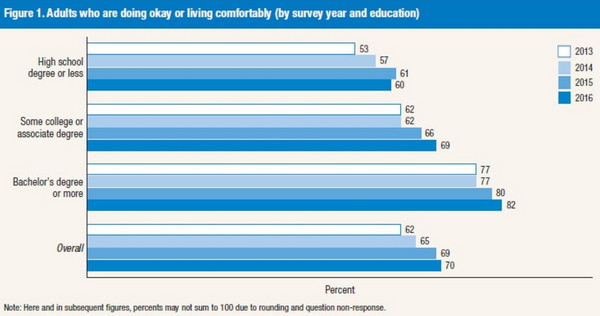

上图反映了2013至2016年认为生活水平有所提高的不同教育程度成年人的占比情况。教育程度自上而下分别是高中以下、大专文凭、学士以上,而最后是总体情况。从图中不难看出,觉得生活水平有所提高的受访者的比例随着时间的推移有所增加。

比较平淡的是,那些“生活舒适阶层”的人中,92%的家庭年收入超过了10万美元,这是该报告自发布以来该比例达到的最高水平。但值得注意的是,在收入不到4万美元的受访美国人中,大约49%表示他们只是勉强度日。根据这份报告,28%的受访者称过去一年他们的收入还不到2.5万美元,40%则表示他们的收入还不到关键分水岭4万美元,这意味着10个美国人中大约4个人生活艰难。

上图反映了按人口统计特征分类、觉得生活更艰难,以及生活更舒适的人群占比情况。表中所列的人口统计特征自上而下分别是:家庭收入、种族宗教、城市农村、地区、婚姻状况以及是否养育子女等。不管哪种分类,觉得生活更舒适的受访者的占比远高于觉得生活更艰难的受访者的比例。

表示“生活水平有所提高”的受访者主要集中在——至少接受了大学教育的高收入人群,这就是《华尔街日报》如此报道称:“近几年美国家庭生活水平提高”。即使如此,该报告所显示的大多数变化都比较微小,这反映了美国经济发展缓慢,以及2016年失业率处于或者低于5%——这或许是好消息。

现在,来说说“不好的消息”。

在经济恢复的近八年里,近一半美国人身上的现金还不够400美元。此次调查发现,44%的受访者称他们拿不出诸如修车、急诊等意外所需支付的400美元现金费用,或者他们将不得不借钱或卖些东西才够支付这笔钱。根据调查数据,令人头疼的是,在危急时能拿得出400美元的美国成年人的比例较2015年调查时下滑了2%,较2013年时跌了6%。

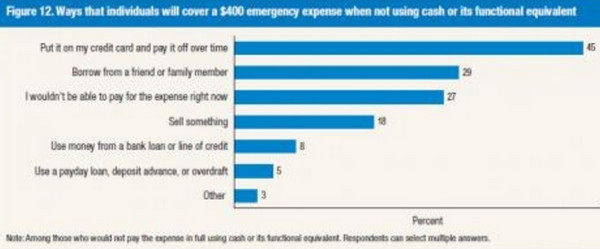

而那些无法支付现金的受访者中,有45%表示他们将增加负债,用信用卡来支付,有25%称他们会从亲朋好友那里借,还有27%表示他们付不起,其余的则会变卖一些家当或者利用发薪日贷款。

上图反映了用不同方式支付400美元应急费用的受访者的占比情况。自上而下分别有用信用卡分期付款、向亲朋好友借、不付、卖东西、贷款、利用发薪日贷款等。其中利用信用卡来支付应急费用的受访者的占比最高。

教育程度一定程度影响了受访者的现金支付能力。至少拥有学士学位的受访者中,79%表示他们能够现金全额支付400美元的费用。教育程度在高中以下的受访者中,仅52%表示有现金支付。

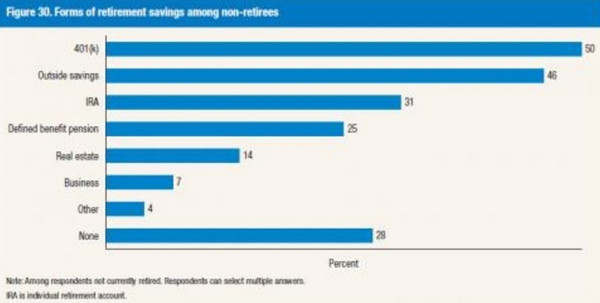

和该报告的其他发现一样令人担忧的是,不到四分之一的受访者——大约23%付不起他们这个月的账单,仅25%表示去年由于费用问题他们并没有去医院看病。此外,28%的未退休成年人表示他们还没有做好退休准备,这意味着他们还没有退休储蓄或者养老金。

上图展示了未退休的受访者的退休储蓄情况。退休储蓄方式自上而下分别是401K计划、存款、个人退休账户、养老金固定收益计划、房地产、生意、其他、没有储蓄。数据显示,没有为退休后生活做准备的受访者的占比高达28%。

统计还显示,美国急诊的平均医疗费为1000美元,而过去一年曾付过这样的费用的美国人中:有42%要么借贷,要么还没结清赖账。美联储还报告称,有2400万美国成年人因过去一年产生的医疗费而负债。结果,许多受访者没钱不做口腔护理或者一些类型的健康护理。因为他们付不起费用,尽管这部分受访者的比例——25%已经较2015年的27%有所下滑。

在针对这些令人担忧的数据发表评论时,美联储理事布雷纳德(Lael Brainard)表示“这份报告提醒我们——许多美国家庭经济困难,包括了40%教育程度还不到高中的人群。更广泛地说,44%受访者付不起400美元的意外费用,或者只能依靠借钱或者卖东西来付这笔钱。这次调查还表明了许多成年人没有退休储蓄”。

这些发现还突显了总统竞选期间曾被多次提到的议题,例如社会精英和蓝领阶层之间的收入差距拉大问题。统计显示,在至少获得学士学位的白人中,85%表示他们生活舒适,在教育程度高中以下的白人中有62%也是如此。同样按教育程度划分的话,黑人和西班牙裔人的比例也相似,但差距更小。

最大的差异看起来是教育程度:美联储的报告显示——82%至少获得学士学位的成年人表示去年他们生活舒适,较2015年的比例80%高,而在获得大专文凭的人中,仅69%日子过得不错,较2015年的比例66%高。此外,至少获得学士学位的人中有79%称他们还付得起400美元的费用,而教育程度还不到高中的人中仅52%付得起。

美国人对生活水平的感知还因种族和宗教的差异而各不相同。在教育程度不及高中的受访者中,20.5%的非西班牙裔白人表示更糟了,18.6%的非西班牙裔黑人认为更差,另外20.2%西班牙裔人也这么认为。

当被要求就最新这份年度报告置评时,纽约大学公共政策学教授经济学家乔纳森-默多克表示:“底层每一个人都感觉他们处境不同,就像他们所处的美国和那些教育程度在学士以上的所处的不同。不稳定和流动性折磨着底层人民。”

因此基于美联储的这份最新调查结果,解决美国贫富不均问题的办法将是迫使每一个美国人接受大学教育。但是要确保人们不会因为上大学而负债,因为纽约联储的比尔-杜德利今年4月初曾承认,助学贷款和违约是经济的制约因素,“攀升的助学贷款最终可能不利于房市健康发展和消费者开支的稳步增加,它将腐蚀大学的提升低收入学生的能力”。

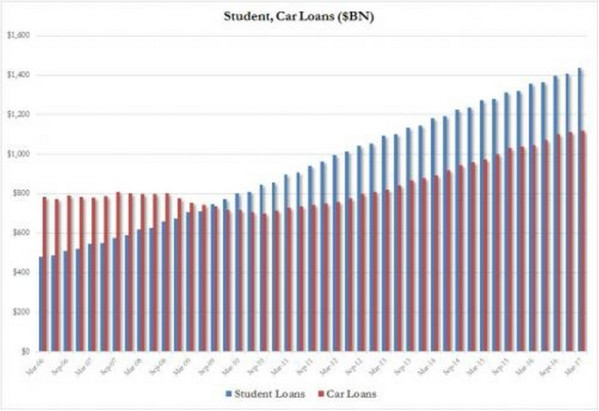

杜德利称:“不断增加的助学贷款和债务负担可能抑制高等教育作为收入增加的重要引擎的能力。” 截至3月31日,未偿还的助学贷款金额达到了1.44万亿美元,创下纪录新高,甚至超过了美国汽车贷款总额1.1万亿美元。

上图反映了2006年3月至2017年3月助学贷款和汽车贷款的总额情况。其中蓝色代表助学贷款,红色代表汽车贷款,从该图不难看出,助学贷款一直在增加,而汽车贷款也有所增加,但增幅不及助学贷款。

以下是纽约联储针对美国助学贷款危机发布的最新报告的一些发现:“我们的分析显示,不管什么样的教育程度,申请了助学贷款的学生与那些负债较少,或者没有负债的学生相比,更不大可能在三十出头的时候买房。数据所揭示的这点反映了债务与买房之间存在因果联系,它们对房市和未来开支行为造成了重要影响。买房代表着重要的财富积累方式,对于大多数家庭而言,房屋资产是财富的主要形式。因此,为接受更高等的教育而筹资的方式的变化可能对房市和财富分配产生重要影响。”

可惜的是,这并不能帮助解决核心问题,因为并不存在“每个人都能享受大学教育”的世界,所以美国贫富差距将只会变得更大。

金丹科技:新三板IPO“最牛

金丹科技:新三板IPO“最牛

英脱欧后可以复制爱尔兰战略

英脱欧后可以复制爱尔兰战略

五一黄金“粥”来啦!嘉和一

五一黄金“粥”来啦!嘉和一

比特币年内涨幅超过150% 中

比特币年内涨幅超过150% 中

中兴通讯科技公司将投资146

中兴通讯科技公司将投资146

顺丰与菜鸟网络数据大战和解

顺丰与菜鸟网络数据大战和解

并入上市集团,抢跑科技金融

并入上市集团,抢跑科技金融

宝沃BX7试驾 体验后轮轮间

宝沃BX7试驾 体验后轮轮间